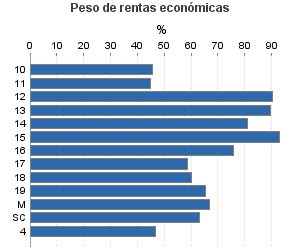

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total , Dimensión asalariados: Con asalariados

Actividad única

Perspectiva actividad

Agrupación de IAE

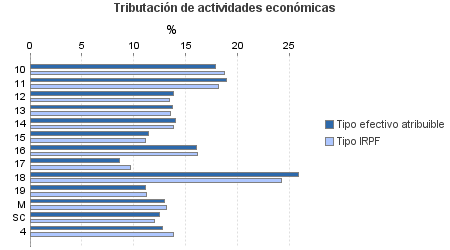

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total

Dimensión asalariados: Con asalariados

Ejercicio 2010| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 505.164 | 1.758.209 | 85,03 | 8.156.280 | 18,62 | 1.518.524 | 12.080.825 | 17,91 | 2.163.189 | |

| 382.322 | 1.145.671 | 82,68 | 5.057.105 | 14,82 | 749.499 | 7.364.970 | 14,79 | 1.089.153 | |

| 1.716 | 7.956 | 75,00 | 27.348 | 17,86 | 4.883 | 45.624 | 18,73 | 8.547 | |

| 146 | 390 | 71,23 | 1.970 | 18,91 | 372 | 3.420 | 18,19 | 622 | |

| 1.251 | 3.649 | 68,19 | 11.830 | 13,83 | 1.636 | 17.336 | 13,44 | 2.330 | |

| 7.174 | 18.967 | 78,45 | 92.588 | 13,69 | 12.676 | 125.465 | 13,51 | 16.944 | |

| 13.035 | 40.866 | 78,21 | 159.168 | 13,98 | 22.248 | 223.385 | 13,85 | 30.933 | |

| 49.903 | 153.529 | 79,29 | 573.472 | 11,38 | 65.240 | 744.470 | 11,10 | 82.627 | |

| 204.750 | 605.022 | 86,82 | 3.299.288 | 16,08 | 530.598 | 4.696.041 | 16,13 | 757.582 | |

| 46.944 | 118.720 | 78,85 | 326.727 | 8,64 | 28.235 | 608.984 | 9,67 | 58.884 | |

| 6.378 | 20.046 | 73,30 | 139.252 | 25,88 | 36.032 | 226.801 | 24,21 | 54.900 | |

| 50.722 | 175.938 | 76,42 | 421.880 | 11,17 | 47.119 | 667.866 | 11,24 | 75.063 | |

| 204 | 293 | 89,71 | 2.748 | 12,96 | 356 | 4.315 | 13,20 | 569 | |

| 99 | 295 | 73,74 | 834 | 12,46 | 104 | 1.263 | 12,00 | 152 | |

| 51.969 | 127.840 | 88,94 | 2.443.620 | 27,99 | 683.983 | 3.258.666 | 26,74 | 871.260 | |

| 1.239 | 3.135 | 85,31 | 19.569 | 16,63 | 3.253 | 29.055 | 16,63 | 4.833 | |

| 84 | 167 | 86,90 | 3.365 | 27,83 | 937 | 5.483 | 25,42 | 1.394 | |

| 113 | 262 | 87,61 | 2.123 | 19,03 | 404 | 2.969 | 18,70 | 555 | |

| 648 | 1.142 | 84,26 | 16.027 | 23,10 | 3.702 | 24.946 | 21,86 | 5.453 | |

| 3.820 | 5.985 | 75,13 | 113.245 | 25,22 | 28.564 | 160.875 | 23,63 | 38.015 | |

| 1.441 | 2.782 | 83,00 | 41.882 | 24,83 | 10.400 | 53.727 | 23,58 | 12.668 | |

| 61 | 171 | 73,77 | 1.031 | 22,21 | 229 | 1.364 | 20,59 | 281 | |

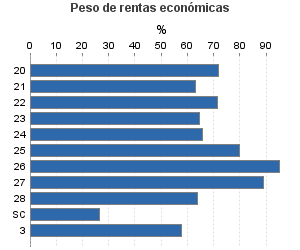

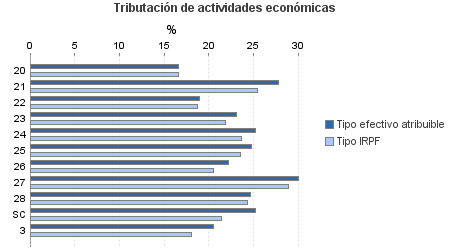

| 21.508 | 61.911 | 90,53 | 1.519.367 | 30,06 | 456.781 | 1.817.778 | 28,89 | 525.162 | |

| 23.041 | 52.254 | 90,50 | 726.908 | 24,72 | 179.687 | 1.162.088 | 24,34 | 282.818 | |

| 14 | 31 | 71,43 | 101 | 25,23 | 25 | 381 | 21,40 | 82 | |

| 897 | 4.910 | 83,28 | 14.375 | 20,51 | 2.948 | 23.342 | 18,11 | 4.228 | |

| 69.976 | 479.788 | 95,00 | 641.181 | 12,80 | 82.094 | 1.433.847 | 13,85 | 198.549 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros