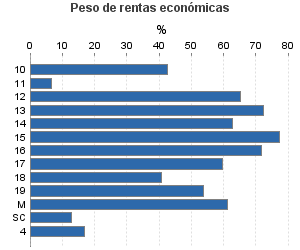

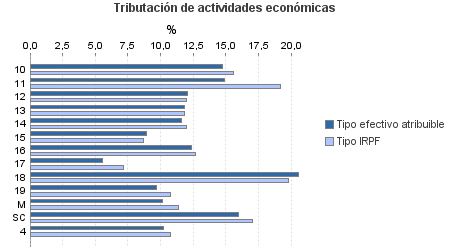

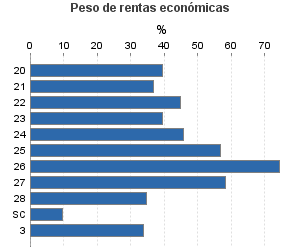

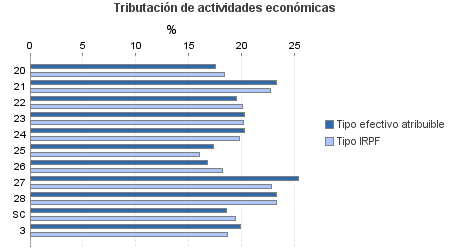

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramo Base Imponible: Total

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramo Base Imponible: Total

Ejercicio 2010| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 2.667.264 | 1.758.209 | 90,10 | 22.481.492 | 16,49 | 3.708.113 | 54.581.831 | 15,58 | 8.503.071 | |

| 1.084.124 | 1.145.671 | 84,03 | 10.201.533 | 11,41 | 1.163.640 | 16.380.425 | 11,97 | 1.960.095 | |

| 8.139 | 7.956 | 82,74 | 81.247 | 14,72 | 11.961 | 167.220 | 15,61 | 26.101 | |

| 6.162 | 390 | 49,14 | 16.727 | 14,89 | 2.491 | 126.629 | 19,18 | 24.286 | |

| 3.098 | 3.649 | 71,37 | 22.024 | 12,03 | 2.650 | 37.354 | 11,96 | 4.468 | |

| 18.836 | 18.967 | 79,88 | 184.967 | 11,81 | 21.836 | 278.584 | 11,87 | 33.064 | |

| 38.874 | 40.866 | 78,26 | 334.352 | 11,64 | 38.904 | 545.618 | 12,00 | 65.496 | |

| 169.233 | 153.529 | 81,95 | 1.467.881 | 8,91 | 130.815 | 2.104.229 | 8,66 | 182.166 | |

| 509.781 | 605.022 | 87,35 | 5.830.287 | 12,41 | 723.291 | 8.598.451 | 12,68 | 1.090.108 | |

| 147.698 | 118.720 | 85,22 | 926.180 | 5,54 | 51.298 | 1.674.195 | 7,14 | 119.519 | |

| 42.669 | 20.046 | 78,29 | 451.360 | 20,57 | 92.861 | 1.052.998 | 19,84 | 208.903 | |

| 130.442 | 175.938 | 78,02 | 849.147 | 9,70 | 82.340 | 1.574.439 | 10,78 | 169.710 | |

| 1.306 | 293 | 93,57 | 13.235 | 10,18 | 1.347 | 22.991 | 11,34 | 2.607 | |

| 7.886 | 295 | 92,25 | 24.124 | 15,94 | 3.846 | 197.717 | 17,03 | 33.668 | |

| 619.468 | 127.840 | 88,75 | 9.694.060 | 23,32 | 2.260.445 | 21.236.011 | 21,98 | 4.666.683 | |

| 14.092 | 3.135 | 88,36 | 150.286 | 17,49 | 26.283 | 374.660 | 18,38 | 68.861 | |

| 2.591 | 167 | 88,85 | 39.787 | 23,23 | 9.244 | 104.733 | 22,73 | 23.803 | |

| 6.603 | 262 | 89,40 | 85.468 | 19,52 | 16.687 | 187.529 | 20,05 | 37.602 | |

| 16.972 | 1.142 | 84,01 | 215.433 | 20,27 | 43.658 | 504.039 | 20,13 | 101.452 | |

| 65.164 | 5.985 | 76,81 | 941.532 | 20,23 | 190.473 | 1.759.850 | 19,75 | 347.613 | |

| 56.863 | 2.782 | 88,59 | 690.356 | 17,30 | 119.430 | 1.224.377 | 16,04 | 196.367 | |

| 1.037 | 171 | 85,73 | 10.803 | 16,79 | 1.814 | 22.969 | 18,19 | 4.178 | |

| 218.814 | 61.911 | 89,47 | 4.699.043 | 25,35 | 1.190.981 | 8.011.403 | 22,82 | 1.828.399 | |

| 201.557 | 52.254 | 90,55 | 2.761.164 | 23,30 | 643.294 | 7.925.382 | 23,23 | 1.841.052 | |

| 35.775 | 31 | 98,64 | 100.188 | 18,55 | 18.581 | 1.121.069 | 19,39 | 217.356 | |

| 24.815 | 4.910 | 91,39 | 206.796 | 19,86 | 41.071 | 627.391 | 18,61 | 116.731 | |

| 938.857 | 479.788 | 97,96 | 2.379.103 | 10,21 | 242.957 | 16.338.004 | 10,77 | 1.759.562 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros