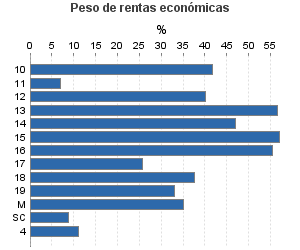

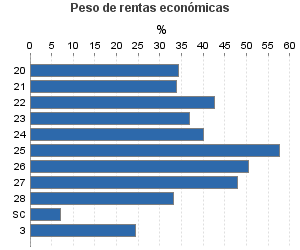

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramo Base Imponible: 30.050 - 60.101

Actividad única

Perspectiva actividad

Agrupación de IAE

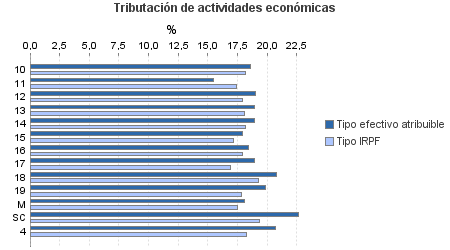

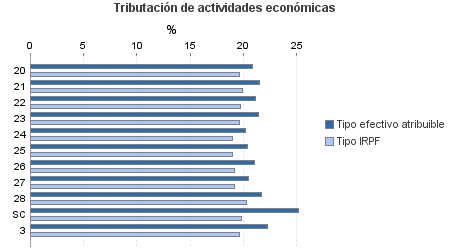

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramo Base Imponible: 30.050 - 60.101

Ejercicio 2010| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 302.884 | 264.879 | 91,52 | 4.076.346 | 20,20 | 823.414 | 12.079.455 | 18,84 | 2.275.650 | |

| 72.447 | 151.024 | 87,84 | 1.328.522 | 18,77 | 249.320 | 2.707.210 | 17,92 | 485.130 | |

| 1.295 | 1.693 | 85,02 | 21.647 | 18,60 | 4.027 | 47.166 | 18,19 | 8.578 | |

| 1.789 | 51 | 51,59 | 5.285 | 15,49 | 819 | 42.166 | 17,38 | 7.328 | |

| 240 | 461 | 81,25 | 3.917 | 18,99 | 744 | 8.396 | 17,90 | 1.503 | |

| 1.618 | 2.750 | 89,18 | 36.317 | 18,91 | 6.869 | 60.305 | 18,08 | 10.903 | |

| 3.254 | 5.995 | 85,62 | 60.801 | 18,96 | 11.530 | 117.467 | 18,14 | 21.309 | |

| 7.106 | 15.953 | 91,26 | 156.402 | 17,95 | 28.068 | 264.655 | 17,13 | 45.340 | |

| 34.454 | 90.371 | 91,43 | 760.125 | 18,46 | 140.318 | 1.341.112 | 17,90 | 240.061 | |

| 5.564 | 8.946 | 83,93 | 56.352 | 18,94 | 10.671 | 197.019 | 16,88 | 33.264 | |

| 6.887 | 3.427 | 86,42 | 106.875 | 20,75 | 22.180 | 263.336 | 19,24 | 50.654 | |

| 8.720 | 21.269 | 81,92 | 114.312 | 19,85 | 22.689 | 302.303 | 17,87 | 54.007 | |

| 102 | 55 | 96,08 | 1.391 | 18,10 | 252 | 4.103 | 17,53 | 719 | |

| 1.418 | 53 | 94,71 | 5.099 | 22,65 | 1.155 | 59.182 | 19,37 | 11.463 | |

| 140.910 | 28.885 | 89,98 | 2.332.596 | 20,89 | 487.388 | 5.692.459 | 19,62 | 1.116.775 | |

| 3.448 | 731 | 90,95 | 49.314 | 20,85 | 10.282 | 138.758 | 19,62 | 27.226 | |

| 849 | 47 | 92,11 | 12.123 | 21,49 | 2.606 | 35.299 | 19,90 | 7.023 | |

| 1.494 | 70 | 90,70 | 26.361 | 21,16 | 5.578 | 59.659 | 19,73 | 11.772 | |

| 4.958 | 434 | 85,50 | 76.457 | 21,39 | 16.351 | 189.951 | 19,65 | 37.333 | |

| 17.630 | 1.653 | 76,30 | 297.043 | 20,15 | 59.857 | 600.250 | 18,99 | 113.982 | |

| 9.345 | 577 | 93,02 | 219.246 | 20,34 | 44.590 | 372.131 | 18,98 | 70.617 | |

| 122 | 7 | 95,08 | 2.529 | 21,03 | 532 | 5.008 | 19,14 | 958 | |

| 47.239 | 11.265 | 90,65 | 940.856 | 20,50 | 192.837 | 1.887.183 | 19,17 | 361.747 | |

| 47.371 | 14.098 | 92,60 | 683.436 | 21,71 | 148.406 | 2.030.581 | 20,29 | 411.978 | |

| 8.454 | 3 | 98,52 | 25.230 | 25,17 | 6.350 | 373.637 | 19,84 | 74.138 | |

| 4.537 | 853 | 93,50 | 44.932 | 22,22 | 9.983 | 184.024 | 19,61 | 36.081 | |

| 84.990 | 84.117 | 97,11 | 370.296 | 20,72 | 76.724 | 3.495.763 | 18,24 | 637.664 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros