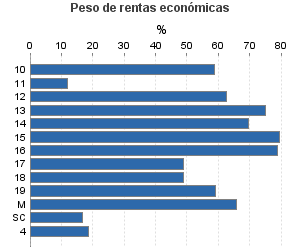

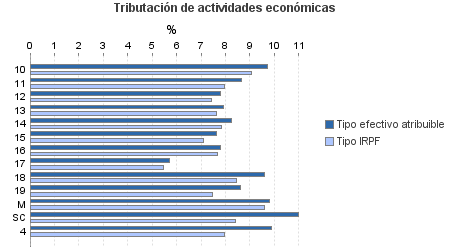

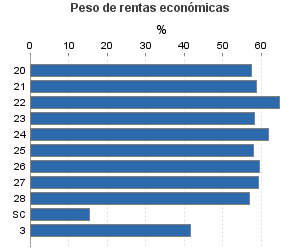

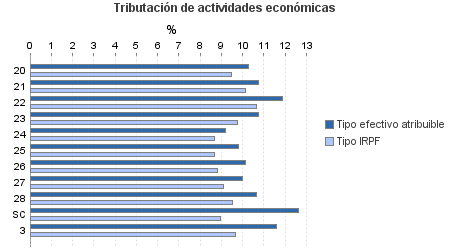

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramo Base Imponible: 12.020 - 21.035

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramo Base Imponible: 12.020 - 21.035

Ejercicio 2010| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 632.469 | 423.289 | 95,09 | 5.141.960 | 8,58 | 441.317 | 10.724.089 | 7,96 | 853.860 | |

| 296.154 | 289.748 | 94,04 | 3.391.546 | 7,80 | 264.505 | 4.753.920 | 7,43 | 353.217 | |

| 1.956 | 1.165 | 90,24 | 18.488 | 9,72 | 1.796 | 31.524 | 9,06 | 2.857 | |

| 1.144 | 98 | 51,14 | 2.239 | 8,64 | 193 | 11.306 | 7,95 | 899 | |

| 566 | 689 | 87,99 | 5.535 | 7,80 | 432 | 8.626 | 7,41 | 639 | |

| 5.080 | 4.231 | 93,31 | 60.571 | 7,91 | 4.789 | 81.385 | 7,65 | 6.223 | |

| 9.663 | 9.488 | 90,94 | 105.979 | 8,26 | 8.759 | 151.924 | 7,85 | 11.921 | |

| 53.469 | 39.865 | 95,44 | 673.248 | 7,65 | 51.527 | 870.598 | 7,12 | 61.989 | |

| 162.997 | 163.262 | 96,16 | 2.017.552 | 7,82 | 157.705 | 2.643.416 | 7,69 | 203.188 | |

| 23.931 | 26.344 | 90,01 | 181.119 | 5,72 | 10.368 | 378.226 | 5,46 | 20.667 | |

| 8.004 | 3.234 | 84,43 | 62.458 | 9,62 | 6.007 | 122.071 | 8,47 | 10.340 | |

| 27.213 | 41.227 | 88,34 | 254.815 | 8,61 | 21.942 | 417.451 | 7,49 | 31.249 | |

| 488 | 105 | 96,11 | 5.136 | 9,80 | 503 | 8.435 | 9,60 | 810 | |

| 1.643 | 40 | 93,12 | 4.405 | 10,99 | 484 | 28.957 | 8,41 | 2.434 | |

| 118.079 | 14.161 | 92,12 | 1.081.607 | 10,17 | 109.996 | 1.968.908 | 9,16 | 180.311 | |

| 3.016 | 709 | 92,21 | 28.366 | 10,25 | 2.908 | 50.335 | 9,49 | 4.775 | |

| 425 | 15 | 89,18 | 4.143 | 10,75 | 446 | 6.967 | 10,12 | 705 | |

| 1.431 | 51 | 93,99 | 15.136 | 11,87 | 1.797 | 24.142 | 10,63 | 2.567 | |

| 3.091 | 165 | 87,51 | 29.675 | 10,72 | 3.182 | 49.040 | 9,74 | 4.776 | |

| 11.978 | 766 | 83,48 | 121.165 | 9,19 | 11.138 | 178.105 | 8,66 | 15.423 | |

| 13.072 | 428 | 92,90 | 122.732 | 9,82 | 12.054 | 218.154 | 8,67 | 18.907 | |

| 216 | 18 | 91,67 | 2.093 | 10,15 | 212 | 3.582 | 8,83 | 316 | |

| 46.930 | 5.405 | 92,66 | 454.085 | 10,01 | 45.466 | 783.602 | 9,07 | 71.103 | |

| 30.980 | 6.596 | 93,23 | 286.647 | 10,67 | 30.576 | 523.430 | 9,54 | 49.933 | |

| 6.940 | 8 | 98,85 | 17.564 | 12,63 | 2.218 | 131.552 | 8,97 | 11.806 | |

| 5.170 | 1.099 | 94,06 | 34.909 | 11,57 | 4.041 | 89.484 | 9,68 | 8.665 | |

| 213.066 | 118.281 | 98,22 | 633.898 | 9,90 | 62.776 | 3.911.778 | 7,97 | 311.667 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros