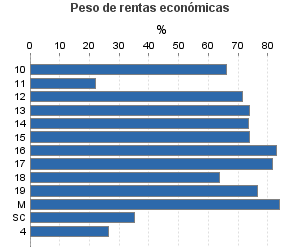

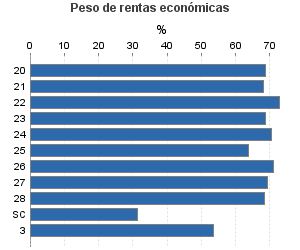

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramo Base Imponible: 6.010 - 12.020

Actividad única

Perspectiva actividad

Agrupación de IAE

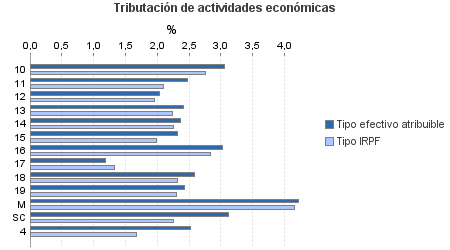

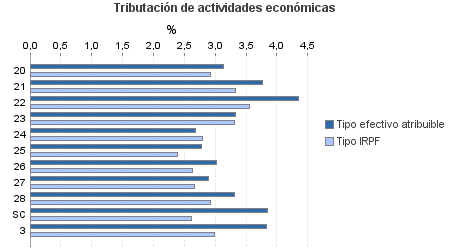

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramo Base Imponible: 6.010 - 12.020

Ejercicio 2010| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 667.572 | 332.974 | 95,61 | 3.365.646 | 2,56 | 86.125 | 6.974.746 | 2,09 | 145.921 | |

| 308.239 | 209.008 | 93,85 | 2.199.495 | 2,44 | 53.595 | 2.962.125 | 2,30 | 68.096 | |

| 1.783 | 713 | 91,70 | 10.356 | 3,05 | 316 | 17.423 | 2,77 | 482 | |

| 664 | 66 | 53,31 | 1.271 | 2,47 | 31 | 4.163 | 2,10 | 87 | |

| 763 | 801 | 86,24 | 4.578 | 2,03 | 93 | 6.795 | 1,96 | 133 | |

| 4.080 | 2.911 | 90,17 | 26.950 | 2,41 | 650 | 38.151 | 2,24 | 855 | |

| 9.228 | 7.259 | 89,89 | 59.645 | 2,37 | 1.412 | 85.289 | 2,25 | 1.921 | |

| 38.987 | 26.251 | 91,32 | 255.552 | 2,32 | 5.925 | 373.712 | 1,98 | 7.407 | |

| 139.236 | 97.068 | 95,06 | 1.067.963 | 3,02 | 32.277 | 1.377.995 | 2,83 | 38.994 | |

| 68.785 | 35.025 | 96,09 | 484.118 | 1,18 | 5.721 | 646.223 | 1,33 | 8.609 | |

| 8.199 | 3.229 | 87,45 | 45.517 | 2,59 | 1.177 | 75.854 | 2,33 | 1.764 | |

| 34.665 | 35.598 | 91,52 | 235.593 | 2,42 | 5.704 | 317.045 | 2,31 | 7.316 | |

| 464 | 41 | 94,61 | 3.675 | 4,22 | 155 | 4.639 | 4,15 | 193 | |

| 1.385 | 46 | 92,92 | 4.276 | 3,12 | 133 | 14.837 | 2,25 | 334 | |

| 92.758 | 8.650 | 92,72 | 551.764 | 3,05 | 16.806 | 919.162 | 2,74 | 25.203 | |

| 2.176 | 507 | 92,14 | 13.493 | 3,14 | 423 | 21.273 | 2,92 | 620 | |

| 254 | 19 | 91,34 | 1.568 | 3,77 | 59 | 2.489 | 3,33 | 83 | |

| 1.036 | 20 | 92,95 | 6.826 | 4,35 | 297 | 10.331 | 3,56 | 367 | |

| 2.109 | 100 | 90,42 | 12.996 | 3,33 | 433 | 20.226 | 3,31 | 670 | |

| 8.617 | 484 | 85,39 | 54.039 | 2,68 | 1.449 | 76.280 | 2,80 | 2.133 | |

| 11.520 | 360 | 91,89 | 65.423 | 2,78 | 1.820 | 113.583 | 2,38 | 2.708 | |

| 234 | 28 | 91,03 | 1.444 | 3,02 | 44 | 2.272 | 2,63 | 60 | |

| 35.735 | 3.047 | 93,33 | 222.780 | 2,90 | 6.457 | 353.348 | 2,66 | 9.396 | |

| 25.990 | 4.082 | 93,72 | 158.908 | 3,32 | 5.273 | 259.439 | 2,93 | 7.597 | |

| 5.087 | 3 | 98,82 | 14.288 | 3,85 | 550 | 59.923 | 2,62 | 1.569 | |

| 4.298 | 972 | 94,07 | 20.535 | 3,83 | 787 | 45.325 | 2,99 | 1.355 | |

| 262.277 | 114.344 | 98,72 | 593.852 | 2,52 | 14.937 | 3.048.134 | 1,68 | 51.268 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros