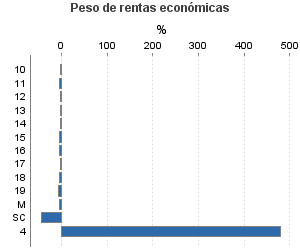

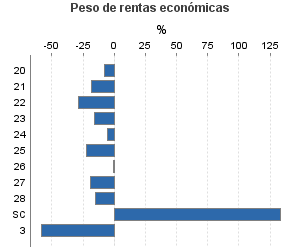

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramo Base Imponible: Menor 1.502

Actividad única

Perspectiva actividad

Agrupación de IAE

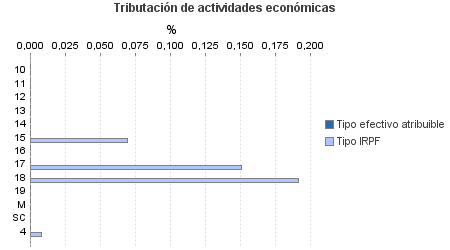

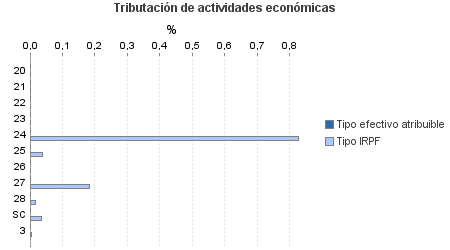

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramo Base Imponible: Menor 1.502

Ejercicio 2010| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 213.193 | 167.534 | 44,24 | 60.025 | 0 | 0 | 192.619 | 0,03 | 62 | |

| 126.220 | 149.377 | 24,66 | 24.664 | 0 | 0 | 48.836 | 0,04 | 19 | |

| 587 | 614 | 23,68 | 142 | 0 | 0 | 171 | 0 | 0 | |

| 210 | 26 | 19,05 | 45 | 0 | 0 | 90 | 0 | 0 | |

| 634 | 709 | 19,56 | 94 | 0 | 0 | 210 | 0,00 | 0 | |

| 2.809 | 3.273 | 20,29 | 472 | 0 | 0 | 869 | 0,00 | 0 | |

| 5.800 | 6.248 | 22,21 | 933 | 0 | 0 | 1.892 | 0,00 | 0 | |

| 25.684 | 28.431 | 25,39 | 5.116 | 0 | 0 | 10.878 | 0,07 | 8 | |

| 48.524 | 61.309 | 24,54 | 9.958 | 0 | 0 | 18.046 | 0,00 | 0 | |

| 14.433 | 18.047 | 19,99 | 2.274 | 0 | 0 | 4.844 | 0,15 | 7 | |

| 5.117 | 3.444 | 25,66 | 980 | 0 | 0 | 2.211 | 0,19 | 4 | |

| 21.763 | 27.165 | 26,89 | 4.356 | 0 | 0 | 8.515 | 0,00 | 0 | |

| 15 | 7 | 20,00 | 4 | 0 | 0 | 7 | 0 | 0 | |

| 644 | 104 | 74,22 | 291 | 0 | 0 | 1.102 | 0 | 0 | |

| 33.703 | 5.434 | 43,73 | 10.632 | 0 | 0 | 29.598 | 0,11 | 33 | |

| 782 | 290 | 37,34 | 264 | 0 | 0 | 551 | 0 | 0 | |

| 88 | 3 | 30,68 | 22 | 0 | 0 | 58 | 0 | 0 | |

| 351 | 42 | 43,30 | 135 | 0 | 0 | 273 | 0,00 | 0 | |

| 822 | 60 | 36,01 | 238 | 0 | 0 | 540 | 0 | 0 | |

| 4.159 | 562 | 24,96 | 862 | 0 | 0 | 1.639 | 0,83 | 14 | |

| 4.139 | 382 | 44,67 | 1.304 | 0 | 0 | 4.232 | 0,04 | 2 | |

| 110 | 62 | 30,91 | 27 | 0 | 0 | 61 | 0 | 0 | |

| 10.542 | 1.562 | 42,81 | 3.376 | 0 | 0 | 8.177 | 0,18 | 15 | |

| 10.707 | 2.468 | 42,80 | 3.369 | 0 | 0 | 9.214 | 0,02 | 2 | |

| 2.003 | 3 | 97,65 | 1.035 | 0 | 0 | 4.852 | 0,03 | 2 | |

| 2.224 | 707 | 67,31 | 943 | 0 | 0 | 3.250 | 0,00 | 0 | |

| 51.046 | 12.016 | 92,01 | 23.786 | 0 | 0 | 110.936 | 0,01 | 9 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros