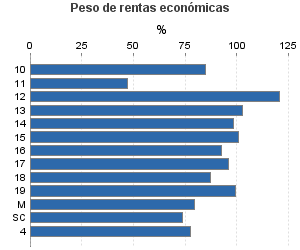

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total , Fuente renta principal: Principal

Actividad única

Perspectiva actividad

Agrupación de IAE

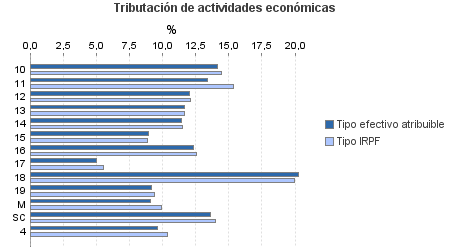

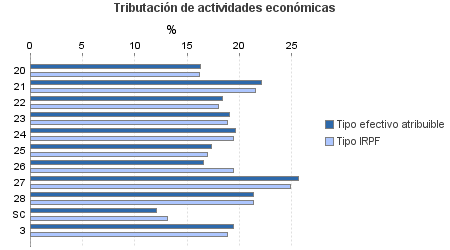

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total

Fuente renta principal: Principal

Ejercicio 2010| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 1.243.233 | 1.267.140 | 92,06 | 19.007.695 | 16,20 | 3.079.784 | 22.902.955 | 16,04 | 3.674.754 | |

| 761.812 | 889.354 | 89,74 | 9.213.940 | 11,24 | 1.035.914 | 11.031.151 | 11,48 | 1.266.033 | |

| 4.683 | 5.491 | 89,99 | 70.093 | 14,17 | 9.931 | 88.922 | 14,44 | 12.838 | |

| 676 | 264 | 75,00 | 7.021 | 13,40 | 941 | 14.178 | 15,37 | 2.180 | |

| 1.986 | 2.884 | 77,34 | 19.716 | 12,01 | 2.367 | 23.776 | 12,11 | 2.880 | |

| 13.449 | 15.308 | 85,55 | 168.974 | 11,67 | 19.712 | 197.800 | 11,69 | 23.130 | |

| 25.960 | 32.251 | 85,50 | 301.896 | 11,45 | 34.561 | 358.354 | 11,54 | 41.344 | |

| 122.061 | 128.168 | 87,83 | 1.355.690 | 8,92 | 120.947 | 1.572.535 | 8,86 | 139.328 | |

| 384.790 | 484.323 | 92,15 | 5.368.852 | 12,32 | 661.328 | 6.440.919 | 12,60 | 811.450 | |

| 100.711 | 75.995 | 89,78 | 778.232 | 4,99 | 38.849 | 957.678 | 5,52 | 52.845 | |

| 21.334 | 14.446 | 84,63 | 375.013 | 20,26 | 75.990 | 467.069 | 19,97 | 93.296 | |

| 83.786 | 129.787 | 84,98 | 744.298 | 9,20 | 68.468 | 876.620 | 9,43 | 82.659 | |

| 902 | 212 | 95,68 | 10.509 | 9,12 | 959 | 14.013 | 9,91 | 1.389 | |

| 1.474 | 225 | 91,18 | 13.647 | 13,64 | 1.861 | 19.287 | 13,97 | 2.694 | |

| 299.781 | 103.084 | 94,66 | 8.146.609 | 22,95 | 1.869.721 | 9.620.667 | 22,44 | 2.158.587 | |

| 6.894 | 2.377 | 94,07 | 123.027 | 16,31 | 20.070 | 146.999 | 16,15 | 23.733 | |

| 1.110 | 125 | 95,86 | 31.297 | 22,11 | 6.921 | 38.273 | 21,49 | 8.226 | |

| 3.504 | 196 | 95,58 | 69.413 | 18,40 | 12.770 | 80.576 | 18,02 | 14.518 | |

| 7.879 | 731 | 94,58 | 169.389 | 19,03 | 32.235 | 204.183 | 18,89 | 38.577 | |

| 34.719 | 4.135 | 91,47 | 798.780 | 19,61 | 156.621 | 952.013 | 19,44 | 185.113 | |

| 32.388 | 2.155 | 94,88 | 616.958 | 17,35 | 107.072 | 720.034 | 16,96 | 122.152 | |

| 611 | 131 | 91,98 | 9.430 | 16,59 | 1.564 | 13.637 | 19,48 | 2.656 | |

| 123.678 | 53.973 | 95,66 | 4.285.501 | 25,65 | 1.099.228 | 4.952.000 | 24,90 | 1.232.913 | |

| 84.628 | 39.250 | 94,22 | 2.005.764 | 21,38 | 428.757 | 2.456.471 | 21,30 | 523.267 | |

| 4.370 | 11 | 99,15 | 37.049 | 12,10 | 4.483 | 56.480 | 13,16 | 7.431 | |

| 9.431 | 3.469 | 93,11 | 162.138 | 19,45 | 31.537 | 199.455 | 18,86 | 37.616 | |

| 172.209 | 271.233 | 97,77 | 1.485.007 | 9,60 | 142.612 | 2.051.684 | 10,36 | 212.518 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros