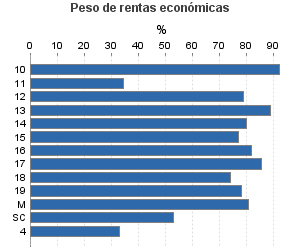

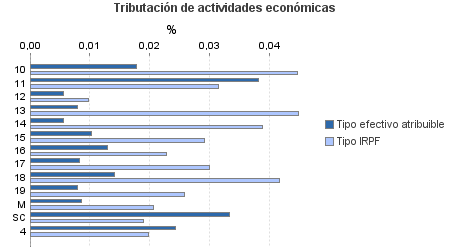

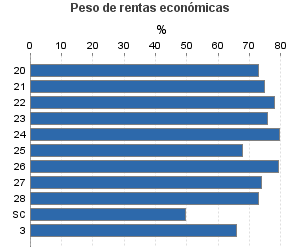

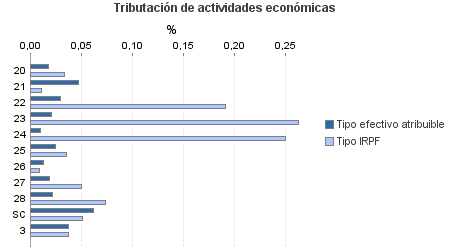

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramo Base Imponible: 1.502 - 6.010

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramo Base Imponible: 1.502 - 6.010

Ejercicio 2011| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 437.443 | 173.937 | 92,81 | 925.102 | 0,02 | 159 | 2.580.265 | 0,03 | 760 | |

| 163.721 | 113.364 | 86,46 | 464.705 | 0,01 | 50 | 758.306 | 0,03 | 206 | |

| 876 | 482 | 82,88 | 2.143 | 0,02 | 0 | 4.199 | 0,04 | 2 | |

| 409 | 28 | 50,12 | 436 | 0,04 | 0 | 1.367 | 0,03 | 0 | |

| 589 | 464 | 75,04 | 1.359 | 0,01 | 0 | 2.312 | 0,01 | 0 | |

| 2.809 | 1.742 | 81,27 | 7.400 | 0,01 | 1 | 11.729 | 0,04 | 5 | |

| 6.225 | 4.174 | 81,32 | 15.777 | 0,01 | 1 | 26.427 | 0,04 | 10 | |

| 29.621 | 15.635 | 85,23 | 78.522 | 0,01 | 8 | 134.176 | 0,03 | 39 | |

| 64.851 | 52.144 | 87,18 | 185.703 | 0,01 | 24 | 305.502 | 0,02 | 69 | |

| 24.122 | 14.391 | 88,34 | 79.047 | 0,01 | 6 | 119.566 | 0,03 | 36 | |

| 6.168 | 2.007 | 82,85 | 15.157 | 0,01 | 2 | 28.324 | 0,04 | 12 | |

| 26.728 | 22.245 | 87,45 | 76.513 | 0,01 | 6 | 116.682 | 0,03 | 30 | |

| 54 | 9 | 90,74 | 176 | 0,01 | 0 | 260 | 0,02 | 0 | |

| 1.269 | 43 | 95,19 | 2.472 | 0,03 | 1 | 7.762 | 0,02 | 1 | |

| 65.206 | 4.952 | 89,40 | 170.871 | 0,02 | 38 | 330.337 | 0,08 | 254 | |

| 1.398 | 280 | 87,91 | 3.804 | 0,02 | 1 | 6.872 | 0,03 | 2 | |

| 171 | 2 | 85,96 | 448 | 0,05 | 0 | 803 | 0,01 | 0 | |

| 658 | 24 | 92,40 | 1.938 | 0,03 | 1 | 3.324 | 0,19 | 6 | |

| 1.616 | 73 | 87,56 | 4.459 | 0,02 | 1 | 7.635 | 0,26 | 20 | |

| 6.462 | 337 | 78,29 | 15.892 | 0,01 | 2 | 25.610 | 0,25 | 64 | |

| 8.408 | 167 | 88,83 | 21.355 | 0,02 | 5 | 43.656 | 0,04 | 16 | |

| 185 | 22 | 85,41 | 534 | 0,01 | 0 | 899 | 0,01 | 0 | |

| 22.494 | 1.659 | 89,95 | 61.348 | 0,02 | 12 | 114.316 | 0,05 | 57 | |

| 19.689 | 2.387 | 90,82 | 53.599 | 0,02 | 12 | 100.556 | 0,07 | 74 | |

| 4.125 | 1 | 99,32 | 7.493 | 0,06 | 5 | 26.666 | 0,05 | 14 | |

| 3.894 | 825 | 94,99 | 9.308 | 0,04 | 3 | 21.832 | 0,04 | 8 | |

| 204.622 | 54.796 | 98,95 | 280.218 | 0,02 | 68 | 1.469.790 | 0,02 | 292 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros