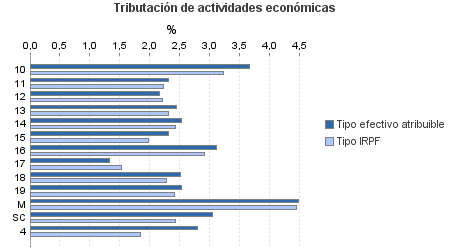

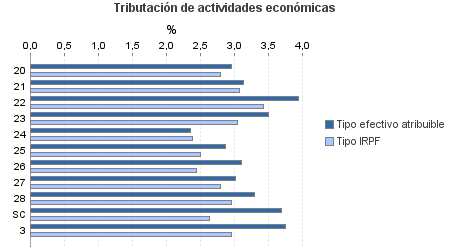

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramo Base Imponible: 6.010 - 12.020

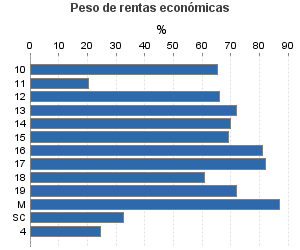

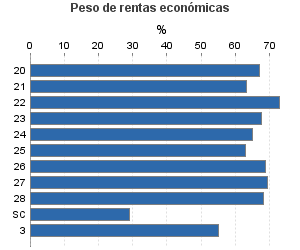

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramo Base Imponible: 6.010 - 12.020

Ejercicio 2012| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 663.677 | 348.150 | 94,87 | 3.241.701 | 2,67 | 86.642 | 6.871.799 | 2,22 | 152.283 | |

| 300.707 | 215.777 | 92,51 | 2.082.145 | 2,52 | 52.483 | 2.835.974 | 2,41 | 68.259 | |

| 1.649 | 948 | 90,18 | 9.505 | 3,67 | 349 | 15.739 | 3,24 | 509 | |

| 841 | 94 | 48,51 | 1.457 | 2,31 | 34 | 4.723 | 2,22 | 105 | |

| 618 | 566 | 83,33 | 3.490 | 2,16 | 75 | 5.307 | 2,21 | 117 | |

| 3.763 | 2.484 | 86,95 | 23.542 | 2,44 | 574 | 33.529 | 2,31 | 774 | |

| 8.485 | 7.016 | 87,63 | 51.986 | 2,53 | 1.315 | 76.086 | 2,43 | 1.846 | |

| 34.642 | 19.761 | 89,14 | 212.232 | 2,31 | 4.896 | 324.415 | 1,97 | 6.401 | |

| 138.930 | 113.154 | 93,68 | 1.033.011 | 3,11 | 32.103 | 1.348.184 | 2,92 | 39.385 | |

| 68.345 | 33.558 | 96,07 | 485.174 | 1,33 | 6.441 | 638.223 | 1,53 | 9.741 | |

| 9.211 | 3.338 | 86,72 | 48.270 | 2,51 | 1.212 | 84.238 | 2,28 | 1.924 | |

| 32.589 | 34.749 | 88,56 | 206.399 | 2,53 | 5.218 | 288.021 | 2,41 | 6.941 | |

| 423 | 44 | 98,11 | 3.523 | 4,48 | 158 | 4.450 | 4,45 | 198 | |

| 1.211 | 65 | 92,24 | 3.556 | 3,05 | 109 | 13.059 | 2,43 | 317 | |

| 100.400 | 9.260 | 91,94 | 590.914 | 3,05 | 18.027 | 977.072 | 2,78 | 27.128 | |

| 2.336 | 482 | 91,61 | 14.038 | 2,96 | 416 | 22.384 | 2,80 | 627 | |

| 278 | 20 | 88,13 | 1.543 | 3,13 | 48 | 2.638 | 3,08 | 81 | |

| 935 | 36 | 93,90 | 6.134 | 3,94 | 242 | 9.319 | 3,42 | 319 | |

| 2.570 | 117 | 90,27 | 15.541 | 3,50 | 545 | 24.671 | 3,05 | 752 | |

| 9.444 | 464 | 82,33 | 53.793 | 2,35 | 1.266 | 79.973 | 2,38 | 1.902 | |

| 11.967 | 283 | 90,63 | 66.626 | 2,86 | 1.908 | 115.236 | 2,51 | 2.890 | |

| 227 | 13 | 90,75 | 1.361 | 3,11 | 42 | 2.121 | 2,44 | 52 | |

| 40.120 | 3.258 | 93,12 | 250.065 | 3,01 | 7.521 | 392.855 | 2,79 | 10.964 | |

| 28.158 | 4.584 | 93,17 | 170.544 | 3,30 | 5.624 | 276.677 | 2,96 | 8.193 | |

| 4.365 | 3 | 98,65 | 11.269 | 3,69 | 416 | 51.197 | 2,64 | 1.350 | |

| 4.107 | 877 | 94,42 | 20.039 | 3,74 | 750 | 43.046 | 2,96 | 1.273 | |

| 258.463 | 122.236 | 98,75 | 548.603 | 2,80 | 15.383 | 3.015.707 | 1,84 | 55.623 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros