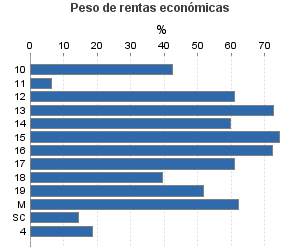

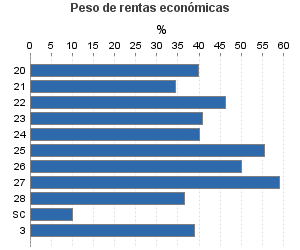

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total , Fuente renta principal: Total

Actividad única

Perspectiva actividad

Agrupación de IAE

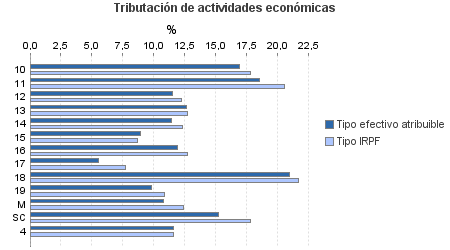

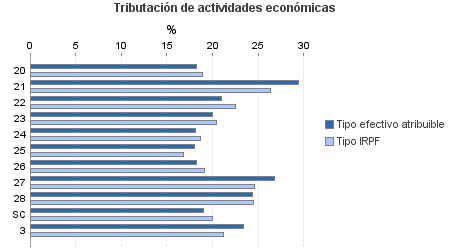

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total

Fuente renta principal: Total

Ejercicio 2012| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 2.634.819 | 1.788.161 | 88,35 | 20.596.727 | 17,08 | 3.518.835 | 49.836.204 | 16,37 | 8.159.170 | |

| 1.073.885 | 1.134.333 | 80,80 | 8.993.859 | 11,21 | 1.007.978 | 14.490.644 | 12,29 | 1.780.806 | |

| 7.773 | 8.454 | 81,74 | 82.797 | 16,94 | 14.022 | 165.590 | 17,81 | 29.486 | |

| 6.468 | 419 | 45,89 | 15.193 | 18,51 | 2.812 | 109.968 | 20,58 | 22.632 | |

| 2.743 | 2.949 | 65,77 | 16.041 | 11,51 | 1.846 | 28.959 | 12,28 | 3.555 | |

| 17.738 | 15.607 | 76,21 | 158.147 | 12,64 | 19.997 | 235.374 | 12,75 | 30.005 | |

| 36.563 | 38.136 | 73,83 | 267.258 | 11,46 | 30.634 | 453.385 | 12,33 | 55.883 | |

| 156.450 | 115.162 | 78,46 | 1.176.630 | 8,90 | 104.778 | 1.733.332 | 8,69 | 150.561 | |

| 513.436 | 645.360 | 83,96 | 5.191.858 | 11,92 | 618.757 | 7.592.887 | 12,70 | 963.991 | |

| 141.243 | 107.483 | 85,23 | 885.898 | 5,53 | 49.011 | 1.571.733 | 7,69 | 120.879 | |

| 45.417 | 20.677 | 77,40 | 424.037 | 20,98 | 88.955 | 1.022.866 | 21,69 | 221.909 | |

| 137.962 | 179.478 | 71,88 | 743.213 | 9,79 | 72.773 | 1.403.211 | 10,85 | 152.301 | |

| 1.288 | 324 | 96,89 | 13.353 | 10,76 | 1.437 | 23.349 | 12,38 | 2.890 | |

| 6.804 | 284 | 91,99 | 19.435 | 15,21 | 2.957 | 149.989 | 17,81 | 26.714 | |

| 625.125 | 123.237 | 87,10 | 8.886.363 | 24,44 | 2.171.617 | 18.975.751 | 23,31 | 4.424.019 | |

| 13.469 | 2.812 | 85,72 | 127.503 | 18,21 | 23.213 | 310.139 | 18,89 | 58.587 | |

| 2.365 | 158 | 87,74 | 41.910 | 29,43 | 12.335 | 119.498 | 26,39 | 31.534 | |

| 5.910 | 247 | 87,99 | 78.918 | 20,95 | 16.531 | 165.739 | 22,52 | 37.322 | |

| 17.273 | 866 | 83,38 | 192.507 | 20,01 | 38.515 | 437.055 | 20,39 | 89.131 | |

| 60.380 | 3.834 | 70,97 | 596.535 | 18,11 | 108.057 | 1.190.624 | 18,68 | 222.429 | |

| 58.835 | 2.454 | 86,31 | 633.130 | 18,03 | 114.165 | 1.132.199 | 16,82 | 190.427 | |

| 1.103 | 181 | 83,59 | 10.721 | 18,29 | 1.960 | 21.823 | 19,17 | 4.183 | |

| 230.549 | 60.555 | 88,62 | 4.466.796 | 26,74 | 1.194.433 | 7.496.344 | 24,57 | 1.841.752 | |

| 205.991 | 52.094 | 89,08 | 2.661.058 | 24,34 | 647.738 | 7.273.339 | 24,52 | 1.783.098 | |

| 29.250 | 36 | 98,73 | 77.284 | 18,98 | 14.670 | 828.990 | 19,97 | 165.557 | |

| 23.240 | 5.223 | 90,40 | 212.066 | 23,40 | 49.628 | 563.408 | 21,15 | 119.173 | |

| 912.569 | 525.368 | 98,04 | 2.504.439 | 11,56 | 289.612 | 15.806.400 | 11,61 | 1.835.172 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros