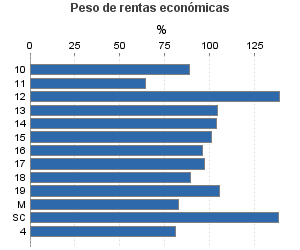

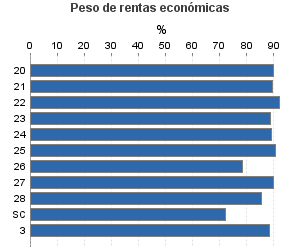

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total , Fuente renta principal: Principal

Actividad única

Perspectiva actividad

Agrupación de IAE

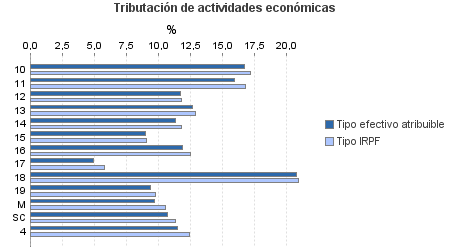

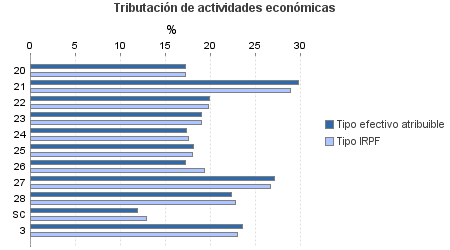

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total

Fuente renta principal: Principal

Ejercicio 2012| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 1.225.127 | 1.259.115 | 90,41 | 17.408.044 | 16,84 | 2.931.505 | 20.808.551 | 17,06 | 3.550.062 | |

| 734.921 | 862.126 | 87,33 | 8.092.655 | 11,05 | 893.893 | 9.584.274 | 11,62 | 1.113.307 | |

| 4.523 | 5.823 | 88,17 | 72.326 | 16,73 | 12.099 | 89.509 | 17,15 | 15.349 | |

| 708 | 287 | 65,54 | 6.241 | 15,91 | 993 | 9.893 | 16,76 | 1.658 | |

| 1.652 | 2.251 | 72,88 | 13.966 | 11,68 | 1.632 | 16.632 | 11,83 | 1.967 | |

| 12.287 | 12.281 | 82,88 | 144.442 | 12,66 | 18.285 | 167.695 | 12,91 | 21.648 | |

| 23.317 | 29.200 | 81,54 | 238.961 | 11,35 | 27.113 | 280.956 | 11,77 | 33.063 | |

| 106.784 | 93.230 | 85,38 | 1.077.932 | 8,98 | 96.788 | 1.249.257 | 9,09 | 113.557 | |

| 378.607 | 507.287 | 89,72 | 4.769.011 | 11,84 | 564.883 | 5.635.027 | 12,53 | 706.060 | |

| 97.265 | 68.251 | 90,28 | 752.492 | 4,94 | 37.177 | 919.191 | 5,78 | 53.159 | |

| 22.192 | 14.992 | 83,29 | 346.428 | 20,72 | 71.788 | 430.174 | 20,91 | 89.964 | |

| 85.290 | 128.088 | 79,39 | 649.776 | 9,39 | 60.983 | 758.022 | 9,74 | 73.822 | |

| 881 | 224 | 98,18 | 10.417 | 9,68 | 1.008 | 13.535 | 10,58 | 1.431 | |

| 1.415 | 212 | 89,89 | 10.663 | 10,74 | 1.145 | 14.382 | 11,33 | 1.629 | |

| 310.234 | 98.600 | 93,48 | 7.482.540 | 24,14 | 1.806.123 | 8.831.542 | 23,97 | 2.117.221 | |

| 6.693 | 2.051 | 91,87 | 106.152 | 17,29 | 18.350 | 125.220 | 17,27 | 21.624 | |

| 1.066 | 127 | 95,50 | 35.567 | 29,80 | 10.600 | 40.695 | 28,85 | 11.741 | |

| 3.287 | 182 | 94,40 | 66.625 | 19,97 | 13.307 | 75.586 | 19,77 | 14.945 | |

| 8.367 | 607 | 93,65 | 154.869 | 18,99 | 29.416 | 182.286 | 19,06 | 34.751 | |

| 30.278 | 2.358 | 87,48 | 501.273 | 17,40 | 87.223 | 596.759 | 17,64 | 105.256 | |

| 32.618 | 1.894 | 93,60 | 563.532 | 18,18 | 102.433 | 651.900 | 17,99 | 117.277 | |

| 631 | 150 | 89,38 | 8.943 | 17,20 | 1.538 | 12.166 | 19,34 | 2.353 | |

| 133.349 | 52.278 | 94,94 | 4.069.523 | 27,13 | 1.104.016 | 4.711.109 | 26,73 | 1.259.227 | |

| 89.935 | 38.944 | 93,13 | 1.946.916 | 22,38 | 435.750 | 2.392.627 | 22,76 | 544.442 | |

| 4.010 | 9 | 98,70 | 29.140 | 11,97 | 3.487 | 43.196 | 12,98 | 5.605 | |

| 9.235 | 3.818 | 92,41 | 174.843 | 23,54 | 41.166 | 205.811 | 23,08 | 47.494 | |

| 170.737 | 294.571 | 97,95 | 1.658.005 | 11,48 | 190.323 | 2.186.924 | 12,44 | 272.040 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros