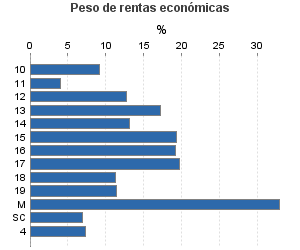

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total , Fuente renta principal: Secundaria

Actividad única

Perspectiva actividad

Agrupación de IAE

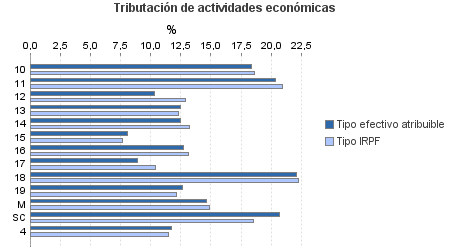

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total

Fuente renta principal: Secundaria

Ejercicio 2012| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 1.409.692 | 529.046 | 86,56 | 3.188.683 | 18,42 | 587.330 | 29.027.653 | 15,88 | 4.609.108 | |

| 338.964 | 272.207 | 66,62 | 901.204 | 12,66 | 114.085 | 4.906.370 | 13,60 | 667.499 | |

| 3.250 | 2.631 | 72,80 | 10.471 | 18,37 | 1.924 | 76.081 | 18,58 | 14.137 | |

| 5.760 | 132 | 43,47 | 8.952 | 20,31 | 1.818 | 100.075 | 20,96 | 20.974 | |

| 1.091 | 698 | 55,00 | 2.075 | 10,32 | 214 | 12.327 | 12,88 | 1.588 | |

| 5.451 | 3.326 | 61,20 | 13.705 | 12,49 | 1.712 | 67.679 | 12,35 | 8.357 | |

| 13.246 | 8.936 | 60,27 | 28.297 | 12,44 | 3.522 | 172.429 | 13,23 | 22.820 | |

| 49.666 | 21.932 | 63,57 | 98.698 | 8,10 | 7.990 | 484.075 | 7,64 | 37.004 | |

| 134.829 | 138.073 | 67,78 | 422.847 | 12,74 | 53.874 | 1.957.861 | 13,17 | 257.930 | |

| 43.978 | 39.232 | 74,05 | 133.405 | 8,87 | 11.834 | 652.542 | 10,38 | 67.720 | |

| 23.225 | 5.685 | 71,78 | 77.609 | 22,12 | 17.167 | 592.692 | 22,26 | 131.945 | |

| 52.672 | 51.390 | 59,71 | 93.436 | 12,62 | 11.790 | 645.189 | 12,16 | 78.479 | |

| 407 | 100 | 94,10 | 2.935 | 14,59 | 428 | 9.815 | 14,86 | 1.459 | |

| 5.389 | 72 | 92,54 | 8.772 | 20,65 | 1.812 | 135.607 | 18,50 | 25.085 | |

| 314.891 | 24.637 | 80,81 | 1.403.822 | 26,04 | 365.494 | 10.144.209 | 22,74 | 2.306.799 | |

| 6.776 | 761 | 79,63 | 21.351 | 22,78 | 4.863 | 184.920 | 19,99 | 36.963 | |

| 1.299 | 31 | 81,37 | 6.343 | 27,35 | 1.735 | 78.804 | 25,12 | 19.793 | |

| 2.623 | 65 | 79,95 | 12.293 | 26,23 | 3.224 | 90.154 | 24,82 | 22.377 | |

| 8.906 | 259 | 73,73 | 37.638 | 24,17 | 9.099 | 254.770 | 21,34 | 54.380 | |

| 30.102 | 1.476 | 54,36 | 95.262 | 21,87 | 20.834 | 593.865 | 19,73 | 117.173 | |

| 26.217 | 560 | 77,24 | 69.599 | 16,86 | 11.732 | 480.299 | 15,23 | 73.150 | |

| 472 | 31 | 75,85 | 1.778 | 23,74 | 422 | 9.657 | 18,95 | 1.830 | |

| 97.200 | 8.277 | 79,94 | 397.273 | 22,76 | 90.416 | 2.785.235 | 20,91 | 582.525 | |

| 116.056 | 13.150 | 85,94 | 714.142 | 29,68 | 211.987 | 4.880.712 | 25,38 | 1.238.655 | |

| 25.240 | 27 | 98,73 | 48.144 | 23,23 | 11.183 | 785.794 | 20,36 | 159.952 | |

| 14.005 | 1.405 | 89,07 | 37.222 | 22,73 | 8.462 | 357.597 | 20,04 | 71.679 | |

| 741.832 | 230.797 | 98,07 | 846.434 | 11,73 | 99.290 | 13.619.477 | 11,48 | 1.563.132 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros