Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramo Base Imponible: 12.020 - 21.035

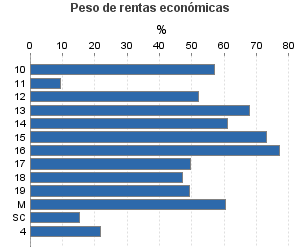

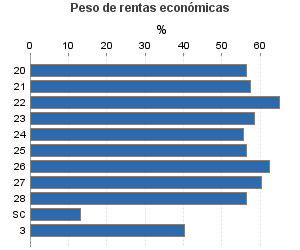

Actividad única

Perspectiva actividad

Agrupación de IAE

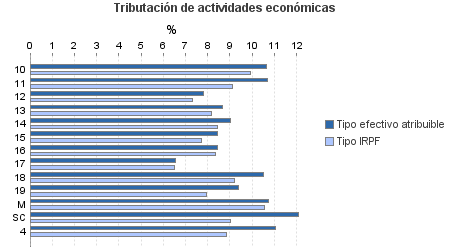

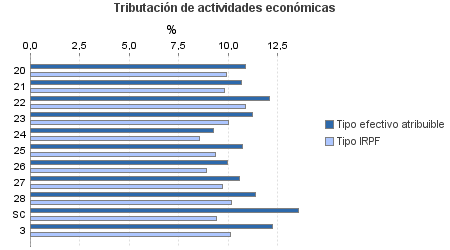

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramo Base Imponible: 12.020 - 21.035

Ejercicio 2013| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 583.714 | 426.970 | 94,08 | 4.605.785 | 9,44 | 435.009 | 9.762.515 | 8,73 | 852.327 | |

| 256.197 | 273.348 | 91,77 | 2.781.706 | 8,49 | 236.243 | 3.999.907 | 8,13 | 325.095 | |

| 1.770 | 1.316 | 90,06 | 16.248 | 10,63 | 1.727 | 28.276 | 9,92 | 2.805 | |

| 1.206 | 46 | 40,63 | 1.862 | 10,69 | 199 | 9.417 | 9,12 | 859 | |

| 443 | 477 | 80,81 | 3.616 | 7,80 | 282 | 6.295 | 7,32 | 461 | |

| 3.742 | 2.907 | 90,59 | 40.087 | 8,68 | 3.481 | 58.197 | 8,16 | 4.749 | |

| 7.455 | 7.977 | 86,41 | 72.178 | 9,02 | 6.514 | 111.469 | 8,45 | 9.420 | |

| 38.089 | 23.925 | 92,64 | 440.344 | 8,46 | 37.252 | 601.069 | 7,73 | 46.440 | |

| 146.701 | 173.372 | 94,83 | 1.774.578 | 8,45 | 150.001 | 2.333.581 | 8,37 | 195.418 | |

| 22.028 | 23.901 | 90,02 | 167.685 | 6,57 | 11.012 | 344.548 | 6,52 | 22.459 | |

| 8.876 | 3.487 | 86,33 | 67.485 | 10,51 | 7.091 | 139.595 | 9,19 | 12.826 | |

| 24.277 | 35.768 | 80,05 | 190.476 | 9,39 | 17.878 | 339.389 | 7,96 | 27.002 | |

| 445 | 142 | 97,53 | 4.281 | 10,72 | 459 | 7.739 | 10,57 | 818 | |

| 1.165 | 30 | 92,62 | 2.866 | 12,09 | 347 | 20.333 | 9,03 | 1.837 | |

| 117.959 | 13.967 | 91,41 | 1.076.514 | 10,75 | 115.740 | 1.938.276 | 9,69 | 187.739 | |

| 2.716 | 588 | 90,72 | 24.901 | 10,85 | 2.702 | 44.174 | 9,88 | 4.365 | |

| 387 | 9 | 91,73 | 3.627 | 10,69 | 388 | 6.554 | 9,79 | 642 | |

| 1.196 | 61 | 93,39 | 12.740 | 12,08 | 1.539 | 20.041 | 10,89 | 2.182 | |

| 3.479 | 169 | 89,05 | 32.995 | 11,20 | 3.695 | 55.842 | 10,03 | 5.599 | |

| 10.954 | 515 | 80,02 | 98.326 | 9,23 | 9.079 | 155.495 | 8,53 | 13.266 | |

| 12.910 | 366 | 91,88 | 117.658 | 10,71 | 12.601 | 212.513 | 9,33 | 19.823 | |

| 239 | 106 | 91,63 | 2.357 | 9,95 | 234 | 3.817 | 8,89 | 339 | |

| 49.006 | 5.181 | 92,67 | 480.251 | 10,58 | 50.794 | 812.949 | 9,68 | 78.708 | |

| 31.960 | 6.969 | 92,23 | 292.777 | 11,35 | 33.236 | 530.595 | 10,14 | 53.784 | |

| 5.112 | 3 | 98,79 | 10.883 | 13,54 | 1.474 | 96.296 | 9,38 | 9.032 | |

| 4.160 | 927 | 93,51 | 27.093 | 12,23 | 3.313 | 71.527 | 10,12 | 7.235 | |

| 205.398 | 138.728 | 98,52 | 720.472 | 11,06 | 79.713 | 3.752.805 | 8,85 | 332.258 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros