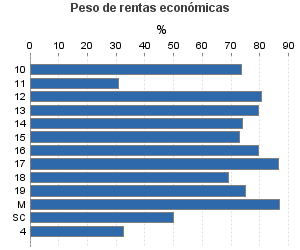

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramo Base Imponible: 1.502 - 6.010

Actividad única

Perspectiva actividad

Agrupación de IAE

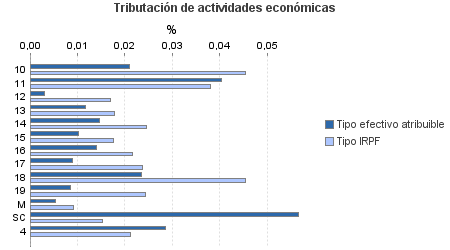

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramo Base Imponible: 1.502 - 6.010

Ejercicio 2013| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 462.139 | 195.814 | 92,14 | 991.946 | 0,02 | 189 | 2.602.309 | 0,02 | 602 | |

| 185.253 | 128.620 | 86,09 | 513.022 | 0,01 | 63 | 829.076 | 0,02 | 188 | |

| 837 | 430 | 81,96 | 2.020 | 0,02 | 0 | 3.882 | 0,05 | 2 | |

| 551 | 19 | 45,92 | 521 | 0,04 | 0 | 1.593 | 0,04 | 1 | |

| 547 | 296 | 78,98 | 1.300 | 0,00 | 0 | 2.163 | 0,02 | 0 | |

| 3.175 | 1.664 | 83,65 | 8.159 | 0,01 | 1 | 13.175 | 0,02 | 2 | |

| 6.704 | 4.184 | 81,92 | 16.771 | 0,01 | 2 | 27.826 | 0,02 | 7 | |

| 33.312 | 14.622 | 85,35 | 85.770 | 0,01 | 9 | 149.192 | 0,02 | 26 | |

| 78.044 | 68.971 | 86,84 | 219.869 | 0,01 | 31 | 351.389 | 0,02 | 76 | |

| 23.373 | 11.040 | 88,78 | 79.725 | 0,01 | 7 | 116.867 | 0,02 | 28 | |

| 7.258 | 2.278 | 84,33 | 17.762 | 0,02 | 4 | 32.954 | 0,05 | 15 | |

| 30.229 | 25.022 | 85,13 | 78.741 | 0,01 | 7 | 122.849 | 0,02 | 30 | |

| 83 | 23 | 89,16 | 298 | 0,01 | 0 | 386 | 0,01 | 0 | |

| 1.140 | 71 | 94,65 | 2.085 | 0,06 | 1 | 6.800 | 0,02 | 1 | |

| 80.918 | 5.249 | 89,85 | 212.311 | 0,02 | 49 | 397.173 | 0,03 | 125 | |

| 1.832 | 229 | 88,32 | 4.856 | 0,02 | 1 | 8.824 | 0,05 | 4 | |

| 266 | 4 | 86,09 | 660 | 0,01 | 0 | 1.216 | 0,01 | 0 | |

| 744 | 24 | 91,80 | 2.117 | 0,02 | 0 | 3.640 | 0,02 | 1 | |

| 2.248 | 56 | 87,81 | 6.068 | 0,05 | 3 | 10.548 | 0,03 | 4 | |

| 8.002 | 265 | 79,69 | 19.742 | 0,01 | 3 | 32.550 | 0,04 | 15 | |

| 10.370 | 205 | 89,06 | 25.925 | 0,02 | 5 | 52.018 | 0,02 | 10 | |

| 200 | 5 | 89,00 | 515 | 0,05 | 0 | 998 | 0,03 | 0 | |

| 28.643 | 1.639 | 90,86 | 79.926 | 0,02 | 14 | 140.784 | 0,03 | 43 | |

| 24.484 | 2.816 | 91,01 | 65.483 | 0,03 | 17 | 120.352 | 0,03 | 41 | |

| 4.129 | 6 | 99,32 | 7.018 | 0,06 | 5 | 26.242 | 0,03 | 8 | |

| 4.369 | 918 | 94,32 | 10.039 | 0,04 | 4 | 23.306 | 0,02 | 4 | |

| 191.599 | 61.027 | 98,91 | 256.574 | 0,03 | 73 | 1.352.754 | 0,02 | 285 | |

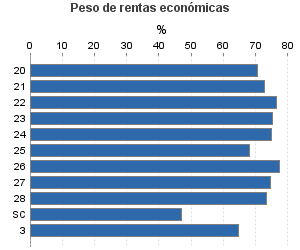

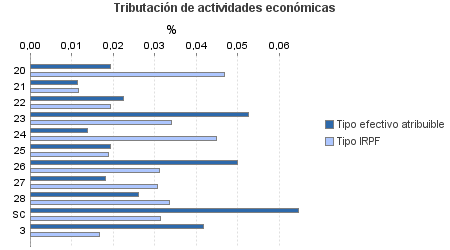

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros