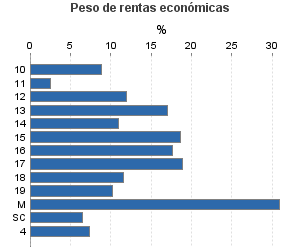

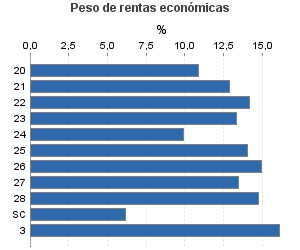

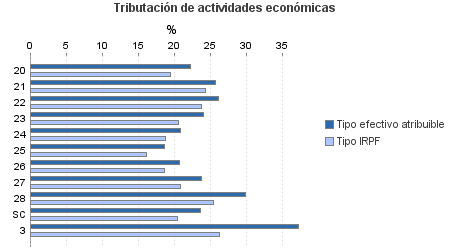

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total , Fuente renta principal: Secundaria

Actividad única

Perspectiva actividad

Agrupación de IAE

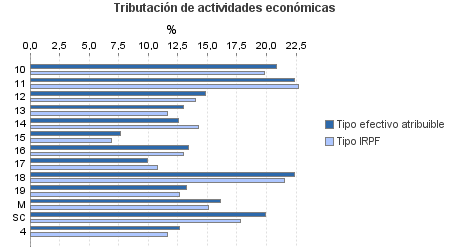

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total

Fuente renta principal: Secundaria

Ejercicio 2014| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 1.404.431 | 596.737 | 86,05 | 3.143.107 | 19,52 | 613.494 | 28.513.105 | 15,99 | 4.558.713 | |

| 350.173 | 271.746 | 65,64 | 852.268 | 13,34 | 113.697 | 4.918.923 | 13,62 | 670.025 | |

| 3.156 | 2.281 | 74,78 | 10.489 | 20,81 | 2.182 | 81.685 | 19,84 | 16.204 | |

| 5.539 | 119 | 34,68 | 5.452 | 22,38 | 1.220 | 80.297 | 22,71 | 18.234 | |

| 998 | 528 | 57,82 | 1.744 | 14,85 | 259 | 11.923 | 14,02 | 1.671 | |

| 5.173 | 2.674 | 63,21 | 12.034 | 12,96 | 1.559 | 62.599 | 11,62 | 7.271 | |

| 13.043 | 8.004 | 60,58 | 25.694 | 12,58 | 3.233 | 183.399 | 14,25 | 26.139 | |

| 51.619 | 20.119 | 66,28 | 94.220 | 7,66 | 7.220 | 491.491 | 6,85 | 33.684 | |

| 141.457 | 147.243 | 66,14 | 400.289 | 13,40 | 53.653 | 1.966.077 | 13,01 | 255.866 | |

| 39.290 | 31.561 | 73,51 | 117.424 | 9,95 | 11.685 | 590.747 | 10,79 | 63.762 | |

| 25.513 | 5.499 | 73,15 | 84.244 | 22,37 | 18.841 | 648.329 | 21,53 | 139.606 | |

| 59.361 | 53.461 | 57,09 | 90.793 | 13,21 | 11.993 | 681.543 | 12,68 | 86.419 | |

| 466 | 141 | 92,27 | 3.110 | 16,12 | 501 | 11.078 | 15,13 | 1.676 | |

| 4.558 | 116 | 92,12 | 6.775 | 19,91 | 1.349 | 109.754 | 17,76 | 19.493 | |

| 313.236 | 22.229 | 80,70 | 1.401.617 | 26,49 | 371.337 | 9.860.370 | 22,68 | 2.235.923 | |

| 7.053 | 784 | 80,59 | 20.814 | 22,27 | 4.635 | 184.102 | 19,43 | 35.766 | |

| 1.232 | 18 | 81,74 | 6.311 | 25,69 | 1.621 | 46.322 | 24,37 | 11.288 | |

| 2.561 | 61 | 79,93 | 12.209 | 26,15 | 3.193 | 81.101 | 23,77 | 19.279 | |

| 8.609 | 215 | 75,63 | 35.308 | 24,01 | 8.477 | 230.593 | 20,53 | 47.338 | |

| 27.642 | 1.014 | 55,88 | 80.433 | 20,88 | 16.792 | 523.389 | 18,74 | 98.075 | |

| 26.540 | 615 | 78,69 | 73.828 | 18,63 | 13.752 | 509.070 | 16,13 | 82.095 | |

| 468 | 48 | 73,93 | 1.592 | 20,69 | 329 | 9.917 | 18,58 | 1.843 | |

| 99.629 | 6.929 | 79,41 | 407.398 | 23,72 | 96.637 | 2.808.070 | 20,85 | 585.622 | |

| 117.614 | 12.525 | 85,12 | 725.899 | 29,88 | 216.933 | 4.793.186 | 25,38 | 1.216.579 | |

| 21.888 | 20 | 98,78 | 37.826 | 23,71 | 8.968 | 674.619 | 20,46 | 138.037 | |

| 13.354 | 1.852 | 88,71 | 64.051 | 37,24 | 23.854 | 404.703 | 26,34 | 106.594 | |

| 727.668 | 300.910 | 98,13 | 825.171 | 12,68 | 104.605 | 13.329.110 | 11,60 | 1.546.171 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros