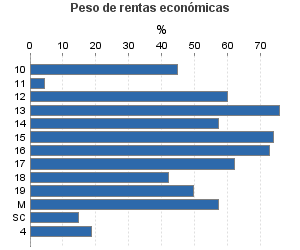

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total , Fuente renta principal: Total

Actividad única

Perspectiva actividad

Agrupación de IAE

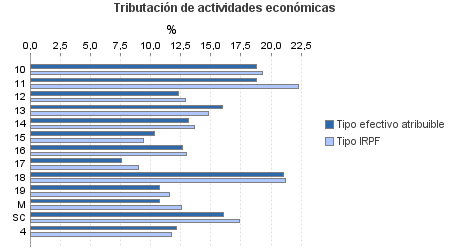

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total

Fuente renta principal: Total

Ejercicio 2014| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 2.703.270 | 2.010.773 | 87,88 | 21.750.200 | 18,14 | 3.945.642 | 50.750.761 | 16,83 | 8.540.725 | |

| 1.112.445 | 1.229.424 | 79,79 | 9.183.537 | 12,31 | 1.130.220 | 14.728.343 | 12,88 | 1.897.064 | |

| 7.862 | 8.825 | 83,92 | 98.222 | 18,82 | 18.486 | 191.375 | 19,30 | 36.935 | |

| 6.262 | 371 | 36,62 | 10.007 | 18,81 | 1.883 | 88.238 | 22,28 | 19.656 | |

| 2.670 | 2.570 | 71,09 | 17.322 | 12,33 | 2.136 | 30.741 | 12,87 | 3.958 | |

| 17.739 | 15.365 | 77,93 | 179.245 | 15,95 | 28.592 | 252.645 | 14,82 | 37.431 | |

| 36.559 | 37.533 | 74,30 | 274.500 | 13,18 | 36.170 | 472.072 | 13,63 | 64.366 | |

| 161.757 | 110.918 | 80,27 | 1.210.572 | 10,36 | 125.408 | 1.770.263 | 9,40 | 166.345 | |

| 533.853 | 734.017 | 82,47 | 5.197.660 | 12,64 | 656.801 | 7.594.756 | 12,99 | 986.457 | |

| 133.282 | 99.122 | 85,55 | 918.885 | 7,63 | 70.073 | 1.563.265 | 8,98 | 140.388 | |

| 52.302 | 22.643 | 79,83 | 509.205 | 21,04 | 107.138 | 1.179.010 | 21,20 | 249.999 | |

| 152.979 | 197.360 | 67,56 | 738.346 | 10,76 | 79.433 | 1.438.253 | 11,61 | 166.959 | |

| 1.309 | 373 | 96,41 | 12.239 | 10,78 | 1.319 | 23.181 | 12,57 | 2.913 | |

| 5.871 | 327 | 91,30 | 17.334 | 16,05 | 2.782 | 124.545 | 17,39 | 21.658 | |

| 663.897 | 122.389 | 87,47 | 9.819.861 | 24,87 | 2.442.352 | 19.850.798 | 23,46 | 4.656.663 | |

| 14.531 | 2.863 | 85,51 | 136.475 | 18,31 | 24.990 | 328.091 | 18,81 | 61.726 | |

| 2.452 | 122 | 88,50 | 35.820 | 22,91 | 8.207 | 81.702 | 23,36 | 19.087 | |

| 6.127 | 347 | 89,00 | 88.440 | 21,05 | 18.619 | 168.586 | 21,77 | 36.696 | |

| 18.857 | 803 | 85,45 | 225.065 | 19,78 | 44.527 | 451.519 | 19,68 | 88.867 | |

| 59.020 | 3.022 | 73,45 | 588.241 | 17,88 | 105.198 | 1.126.378 | 18,02 | 202.991 | |

| 63.779 | 2.800 | 87,58 | 758.557 | 19,21 | 145.747 | 1.300.079 | 17,87 | 232.267 | |

| 1.281 | 1.064 | 84,70 | 14.947 | 18,90 | 2.825 | 26.943 | 19,67 | 5.300 | |

| 251.537 | 57.434 | 88,69 | 4.966.560 | 27,19 | 1.350.438 | 8.106.987 | 24,77 | 2.007.888 | |

| 221.095 | 53.896 | 88,76 | 2.942.695 | 24,78 | 729.227 | 7.549.050 | 24,62 | 1.858.332 | |

| 25.218 | 38 | 98,74 | 63.061 | 19,94 | 12.573 | 711.464 | 20,17 | 143.507 | |

| 23.486 | 6.658 | 90,45 | 247.819 | 28,29 | 70.102 | 620.313 | 25,62 | 158.903 | |

| 903.442 | 652.302 | 98,09 | 2.498.983 | 12,12 | 302.968 | 15.551.307 | 11,76 | 1.828.095 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros