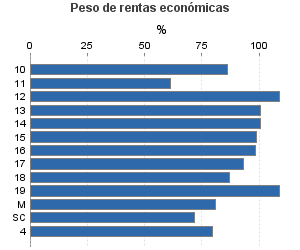

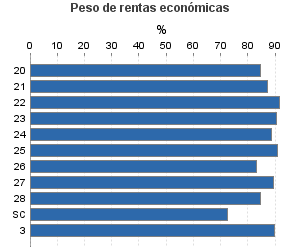

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total , Fuente renta principal: Principal

Actividad única

Perspectiva actividad

Agrupación de IAE

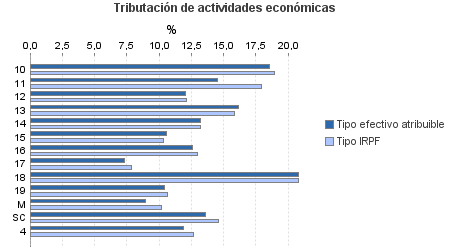

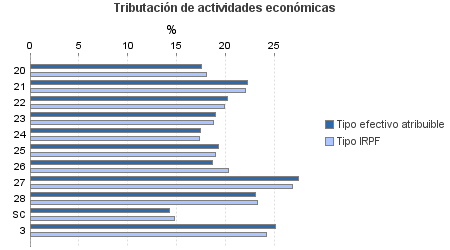

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total

Fuente renta principal: Principal

Ejercicio 2014| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 1.298.839 | 1.414.036 | 89,86 | 18.607.093 | 17,91 | 3.332.148 | 22.237.656 | 17,91 | 3.982.012 | |

| 762.272 | 957.678 | 86,29 | 8.331.269 | 12,20 | 1.016.523 | 9.809.420 | 12,51 | 1.227.039 | |

| 4.706 | 6.544 | 90,06 | 87.733 | 18,58 | 16.303 | 109.689 | 18,90 | 20.732 | |

| 723 | 252 | 51,45 | 4.555 | 14,55 | 663 | 7.940 | 17,90 | 1.422 | |

| 1.672 | 2.042 | 79,01 | 15.579 | 12,05 | 1.877 | 18.818 | 12,15 | 2.286 | |

| 12.566 | 12.691 | 83,99 | 167.211 | 16,17 | 27.033 | 190.046 | 15,87 | 30.160 | |

| 23.516 | 29.529 | 81,91 | 248.806 | 13,24 | 32.936 | 288.673 | 13,24 | 38.227 | |

| 110.138 | 90.799 | 86,83 | 1.116.352 | 10,59 | 118.188 | 1.278.771 | 10,37 | 132.661 | |

| 392.396 | 586.774 | 88,36 | 4.797.370 | 12,57 | 603.148 | 5.628.680 | 12,98 | 730.591 | |

| 93.992 | 67.561 | 90,59 | 801.461 | 7,29 | 58.387 | 972.517 | 7,88 | 76.626 | |

| 26.789 | 17.144 | 86,20 | 424.961 | 20,78 | 88.297 | 530.680 | 20,80 | 110.393 | |

| 93.618 | 143.899 | 74,19 | 647.554 | 10,41 | 67.440 | 756.710 | 10,64 | 80.539 | |

| 843 | 232 | 98,70 | 9.128 | 8,96 | 818 | 12.103 | 10,22 | 1.237 | |

| 1.313 | 211 | 88,42 | 10.559 | 13,57 | 1.433 | 14.791 | 14,63 | 2.165 | |

| 350.661 | 100.160 | 93,51 | 8.418.243 | 24,60 | 2.071.014 | 9.990.429 | 24,23 | 2.420.740 | |

| 7.478 | 2.079 | 90,16 | 115.661 | 17,60 | 20.355 | 143.989 | 18,03 | 25.960 | |

| 1.220 | 104 | 95,33 | 29.509 | 22,32 | 6.586 | 35.380 | 22,04 | 7.799 | |

| 3.566 | 286 | 95,51 | 76.231 | 20,24 | 15.426 | 87.484 | 19,91 | 17.418 | |

| 10.248 | 588 | 93,70 | 189.757 | 19,00 | 36.049 | 220.925 | 18,80 | 41.529 | |

| 31.378 | 2.008 | 88,94 | 507.808 | 17,41 | 88.406 | 602.989 | 17,40 | 104.916 | |

| 37.239 | 2.185 | 93,92 | 684.730 | 19,28 | 131.996 | 791.009 | 18,98 | 150.172 | |

| 813 | 1.016 | 90,90 | 13.354 | 18,69 | 2.496 | 17.026 | 20,31 | 3.457 | |

| 151.908 | 50.505 | 94,77 | 4.559.162 | 27,50 | 1.253.801 | 5.298.917 | 26,84 | 1.422.266 | |

| 103.481 | 41.371 | 92,89 | 2.216.796 | 23,11 | 512.294 | 2.755.864 | 23,29 | 641.753 | |

| 3.330 | 18 | 98,41 | 25.235 | 14,28 | 3.605 | 36.845 | 14,85 | 5.470 | |

| 10.132 | 4.806 | 92,74 | 183.768 | 25,17 | 46.247 | 215.610 | 24,26 | 52.309 | |

| 175.774 | 351.392 | 97,90 | 1.673.812 | 11,85 | 198.363 | 2.222.197 | 12,69 | 281.924 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros