Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: 30.050 - 60.101

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: 30.050 - 60.101

Ejercicio 2018Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

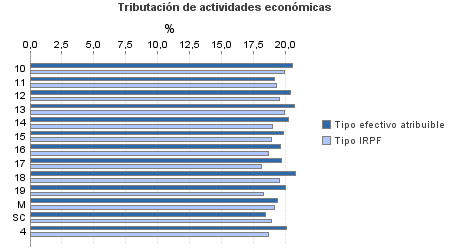

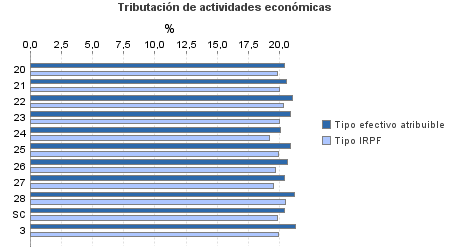

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 379.355 | 443.168 | 93,47 | 6.783.434 | 20,34 | 1.379.888 | 15.185.451 | 19,26 | 2.924.305 | |

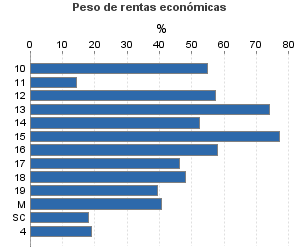

| 100.567 | 242.309 | 89,87 | 2.231.501 | 19,88 | 443.658 | 3.810.699 | 18,80 | 716.221 | |

10. Ganadería independiente | 1.632 | 3.328 | 90,38 | 37.058 | 20,49 | 7.594 | 62.855 | 19,91 | 12.517 |

11. Energía y agua | 2.111 | 94 | 83,33 | 12.887 | 19,13 | 2.465 | 79.129 | 19,28 | 15.260 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 239 | 395 | 91,21 | 5.619 | 20,36 | 1.144 | 9.223 | 19,50 | 1.799 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 2.550 | 3.890 | 94,78 | 77.444 | 20,70 | 16.028 | 102.765 | 19,87 | 20.418 |

14. Otras industrias manufactureras | 4.261 | 7.796 | 84,63 | 89.909 | 20,22 | 18.175 | 151.287 | 18,99 | 28.726 |

15. Construcción | 15.288 | 26.091 | 95,68 | 469.344 | 19,79 | 92.878 | 601.259 | 18,89 | 113.554 |

16. Comercio, restaurantes y hospedaje, reparaciones | 39.802 | 136.544 | 90,89 | 930.894 | 19,62 | 182.624 | 1.520.317 | 18,67 | 283.880 |

17. Transporte y comunicaciones | 8.247 | 15.843 | 87,53 | 154.776 | 19,67 | 30.442 | 307.999 | 18,13 | 55.846 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 11.220 | 5.996 | 90,89 | 223.158 | 20,78 | 46.368 | 446.543 | 19,55 | 87.280 |

19. Otros servicios | 14.068 | 41.895 | 82,59 | 220.814 | 19,99 | 44.150 | 483.588 | 18,26 | 88.291 |

Producción de mejillón en batea | 137 | 93 | 98,54 | 2.217 | 19,35 | 429 | 5.666 | 19,12 | 1.083 |

Sin clasificar | 1.012 | 344 | 91,90 | 7.382 | 18,42 | 1.360 | 40.068 | 18,89 | 7.568 |

| 170.491 | 33.690 | 92,86 | 3.712.917 | 20,67 | 767.325 | 6.976.470 | 19,85 | 1.385.021 | |

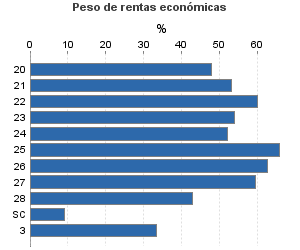

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 4.544 | 1.609 | 94,59 | 90.375 | 20,38 | 18.420 | 186.459 | 19,78 | 36.886 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 882 | 43 | 95,46 | 19.912 | 20,57 | 4.095 | 37.619 | 19,97 | 7.513 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 2.011 | 221 | 94,43 | 50.308 | 21,03 | 10.577 | 82.633 | 20,31 | 16.787 |

23. Relacionados con otras industrias manufactureras | 6.098 | 349 | 92,88 | 138.714 | 20,89 | 28.975 | 249.073 | 19,98 | 49.754 |

24. Relacionados con construcción | 17.170 | 1.293 | 83,54 | 372.811 | 20,03 | 74.660 | 623.756 | 19,16 | 119.531 |

25. Relacionados con comercio y hostelería | 13.757 | 907 | 94,75 | 376.513 | 20,86 | 78.545 | 562.944 | 19,88 | 111.925 |

26. Relacionados con transporte y comunicaciones | 233 | 39 | 96,14 | 6.066 | 20,58 | 1.248 | 9.731 | 19,66 | 1.913 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 64.114 | 11.808 | 93,83 | 1.594.226 | 20,41 | 325.410 | 2.623.954 | 19,47 | 510.992 |

28. Relacionados con otros servicios | 56.504 | 17.306 | 93,33 | 1.044.685 | 21,20 | 221.467 | 2.376.337 | 20,42 | 485.326 |

Sin clasificar | 5.178 | 115 | 98,90 | 19.307 | 20,34 | 3.927 | 223.964 | 19,82 | 44.395 |

3. Artísticas, deportivas y otras | 4.868 | 1.616 | 94,37 | 66.247 | 21,27 | 14.092 | 197.028 | 19,90 | 39.215 |

4. Agrícolas y ganaderas | 103.429 | 165.553 | 97,95 | 772.769 | 20,03 | 154.813 | 4.201.255 | 18,66 | 783.848 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros