Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: Total

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: Total

Ejercicio 2018Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 2.778.669 | 2.497.438 | 89,51 | 30.891.245 | 19,47 | 6.015.974 | 65.185.090 | 18,07 | 11.777.590 | |

| 1.170.415 | 1.587.881 | 82,60 | 12.091.057 | 14,62 | 1.767.563 | 19.278.793 | 14,60 | 2.815.063 | |

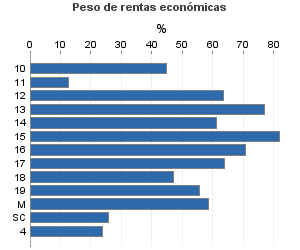

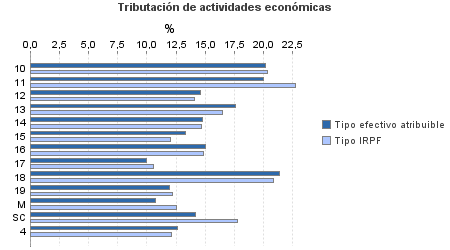

10. Ganadería independiente | 7.250 | 12.028 | 84,22 | 115.745 | 20,14 | 23.314 | 217.129 | 20,32 | 44.111 |

11. Energía y agua | 6.634 | 384 | 81,93 | 42.649 | 19,99 | 8.527 | 286.362 | 22,75 | 65.135 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 2.612 | 2.743 | 79,79 | 25.997 | 14,62 | 3.800 | 41.607 | 14,05 | 5.845 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 19.081 | 19.003 | 83,02 | 266.823 | 17,63 | 47.041 | 360.671 | 16,46 | 59.366 |

14. Otras industrias manufactureras | 40.203 | 43.867 | 77,35 | 377.302 | 14,78 | 55.775 | 612.345 | 14,67 | 89.808 |

15. Construcción | 180.302 | 160.139 | 83,51 | 1.884.586 | 13,29 | 250.442 | 2.557.001 | 12,01 | 307.026 |

16. Comercio, restaurantes y hospedaje, reparaciones | 520.138 | 947.554 | 84,82 | 6.201.188 | 15,04 | 932.490 | 9.166.744 | 14,83 | 1.359.824 |

17. Transporte y comunicaciones | 131.045 | 102.863 | 85,11 | 1.037.065 | 9,96 | 103.300 | 1.764.030 | 10,54 | 185.995 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 70.800 | 30.444 | 84,65 | 913.195 | 21,39 | 195.332 | 1.936.117 | 20,84 | 403.580 |

19. Otros servicios | 182.739 | 264.465 | 73,76 | 1.170.252 | 11,97 | 140.097 | 2.142.978 | 12,20 | 261.398 |

Producción de mejillón en batea | 1.384 | 445 | 97,90 | 15.475 | 10,76 | 1.665 | 28.538 | 12,53 | 3.577 |

Sin clasificar | 8.227 | 3.946 | 82,75 | 40.779 | 14,18 | 5.781 | 165.271 | 17,79 | 29.399 |

| 758.800 | 150.118 | 90,66 | 15.168.144 | 24,67 | 3.742.697 | 28.426.948 | 23,48 | 6.674.056 | |

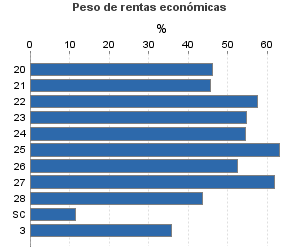

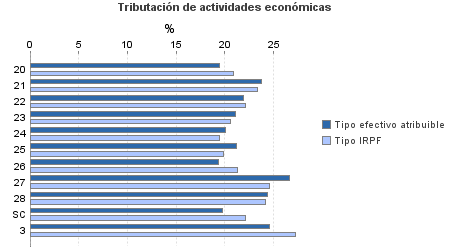

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 18.031 | 6.040 | 90,54 | 265.575 | 19,40 | 51.520 | 578.419 | 20,93 | 121.038 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 2.836 | 137 | 92,45 | 62.594 | 23,79 | 14.894 | 136.919 | 23,33 | 31.944 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 7.468 | 642 | 92,98 | 152.795 | 21,87 | 33.422 | 267.281 | 22,08 | 59.021 |

23. Relacionados con otras industrias manufactureras | 21.788 | 1.114 | 91,20 | 394.548 | 21,07 | 83.151 | 717.286 | 20,57 | 147.519 |

24. Relacionados con construcción | 65.606 | 4.546 | 85,30 | 1.132.463 | 20,04 | 226.930 | 1.895.665 | 19,43 | 368.387 |

25. Relacionados con comercio y hostelería | 66.717 | 3.517 | 90,17 | 1.180.337 | 21,15 | 249.617 | 1.902.557 | 19,81 | 376.977 |

26. Relacionados con transporte y comunicaciones | 1.482 | 170 | 88,33 | 21.507 | 19,37 | 4.166 | 42.295 | 21,25 | 8.989 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 287.594 | 65.476 | 91,76 | 7.334.715 | 26,64 | 1.954.134 | 11.712.897 | 24,54 | 2.873.856 |

28. Relacionados con otros servicios | 266.942 | 68.149 | 90,23 | 4.544.591 | 24,41 | 1.109.281 | 10.431.099 | 24,18 | 2.522.345 |

Sin clasificar | 20.336 | 327 | 98,06 | 79.020 | 19,72 | 15.583 | 742.529 | 22,08 | 163.977 |

3. Artísticas, deportivas y otras | 28.338 | 9.799 | 90,93 | 388.917 | 24,54 | 95.442 | 1.121.144 | 27,27 | 305.768 |

4. Agrícolas y ganaderas | 821.116 | 749.640 | 98,26 | 3.243.127 | 12,65 | 410.273 | 16.358.205 | 12,12 | 1.982.703 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros