Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: 12.020 - 21.035

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: 12.020 - 21.035

Ejercicio 2018Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

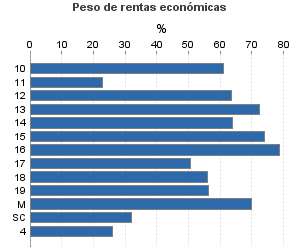

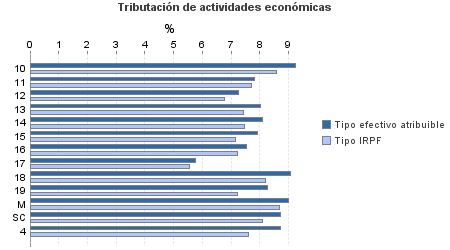

| 568.491 | 528.011 | 94,49 | 5.164.181 | 8,31 | 428.932 | 9.537.218 | 7,71 | 735.364 | |

| 260.292 | 353.042 | 92,48 | 2.941.429 | 7,67 | 225.582 | 4.098.716 | 7,17 | 293.714 | |

10. Ganadería independiente | 1.465 | 1.190 | 89,62 | 14.547 | 9,25 | 1.346 | 23.204 | 8,57 | 1.989 |

11. Energía y agua | 984 | 72 | 79,47 | 3.801 | 7,81 | 297 | 15.205 | 7,71 | 1.172 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 531 | 584 | 89,64 | 5.428 | 7,25 | 393 | 8.232 | 6,77 | 557 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 4.020 | 3.642 | 92,14 | 46.986 | 8,01 | 3.764 | 63.937 | 7,43 | 4.751 |

14. Otras industrias manufactureras | 7.996 | 8.823 | 87,73 | 82.502 | 8,11 | 6.694 | 121.601 | 7,46 | 9.066 |

15. Construcción | 37.660 | 33.112 | 93,32 | 446.231 | 7,91 | 35.303 | 606.351 | 7,16 | 43.425 |

16. Comercio, restaurantes y hospedaje, reparaciones | 143.779 | 231.065 | 95,26 | 1.790.393 | 7,53 | 134.865 | 2.289.516 | 7,22 | 165.223 |

17. Transporte y comunicaciones | 18.811 | 18.916 | 88,20 | 148.189 | 5,78 | 8.559 | 289.737 | 5,55 | 16.085 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 12.189 | 5.415 | 90,00 | 111.013 | 9,08 | 10.077 | 198.121 | 8,21 | 16.268 |

19. Otros servicios | 30.986 | 49.409 | 84,05 | 279.390 | 8,28 | 23.138 | 451.727 | 7,22 | 32.605 |

Producción de mejillón en batea | 523 | 141 | 99,04 | 5.925 | 9,00 | 533 | 9.066 | 8,70 | 789 |

Sin clasificar | 1.348 | 673 | 88,87 | 7.023 | 8,71 | 612 | 22.019 | 8,10 | 1.785 |

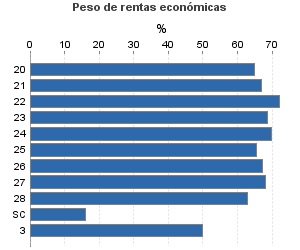

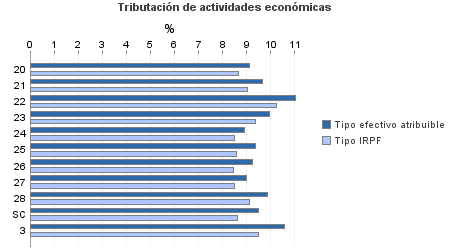

| 136.432 | 16.652 | 93,59 | 1.460.333 | 9,32 | 136.151 | 2.284.266 | 8,74 | 199.736 | |

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 3.592 | 947 | 94,01 | 38.500 | 9,13 | 3.513 | 60.409 | 8,67 | 5.240 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 418 | 12 | 93,78 | 4.672 | 9,64 | 450 | 7.129 | 9,05 | 645 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 1.371 | 111 | 95,26 | 16.448 | 11,03 | 1.815 | 23.649 | 10,25 | 2.424 |

23. Relacionados con otras industrias manufactureras | 4.023 | 134 | 93,84 | 45.628 | 9,94 | 4.534 | 67.845 | 9,38 | 6.366 |

24. Relacionados con construcción | 13.296 | 602 | 90,30 | 152.766 | 8,90 | 13.596 | 213.069 | 8,48 | 18.068 |

25. Relacionados con comercio y hostelería | 13.352 | 578 | 93,46 | 143.239 | 9,35 | 13.387 | 223.925 | 8,58 | 19.205 |

26. Relacionados con transporte y comunicaciones | 316 | 13 | 90,19 | 3.431 | 9,26 | 318 | 5.047 | 8,46 | 427 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 56.336 | 5.162 | 94,28 | 629.569 | 8,97 | 56.487 | 946.029 | 8,50 | 80.382 |

28. Relacionados con otros servicios | 40.474 | 9.075 | 93,29 | 417.380 | 9,88 | 41.225 | 675.935 | 9,13 | 61.701 |

Sin clasificar | 3.254 | 18 | 98,28 | 8.700 | 9,50 | 827 | 61.230 | 8,62 | 5.278 |

3. Artísticas, deportivas y otras | 5.027 | 1.901 | 94,43 | 41.269 | 10,56 | 4.356 | 87.027 | 9,47 | 8.245 |

4. Agrícolas y ganaderas | 166.740 | 156.416 | 98,37 | 721.150 | 8,71 | 62.844 | 3.067.210 | 7,62 | 233.669 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros