Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: Menor 1.502

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: Menor 1.502

Ejercicio 2018Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

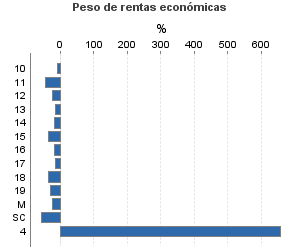

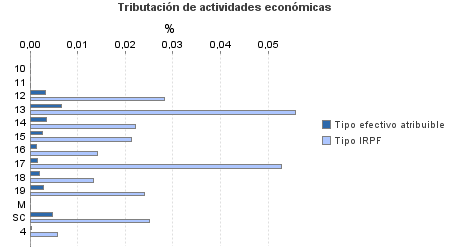

| 382.237 | 291.255 | 58,27 | 267.809 | 0,00 | 5 | 703.752 | 0,01 | 99 | |

| 227.542 | 251.083 | 43,69 | 137.267 | 0,00 | 3 | 258.608 | 0,02 | 55 | |

10. Ganadería independiente | 693 | 625 | 37,52 | 344 | 0 | 0 | 753 | 0 | 0 |

11. Energía y agua | 192 | 43 | 51,56 | 152 | 0 | 0 | 370 | 0 | 0 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 534 | 395 | 41,39 | 313 | 0,00 | 0 | 566 | 0,03 | 0 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 3.488 | 2.624 | 39,13 | 1.893 | 0,01 | 0 | 3.471 | 0,06 | 2 |

14. Otras industrias manufactureras | 8.732 | 6.057 | 41,27 | 4.728 | 0,00 | 0 | 8.962 | 0,02 | 2 |

15. Construcción | 39.638 | 28.588 | 48,34 | 26.786 | 0,00 | 1 | 51.136 | 0,02 | 11 |

16. Comercio, restaurantes y hospedaje, reparaciones | 87.863 | 140.299 | 41,59 | 51.746 | 0,00 | 1 | 97.357 | 0,01 | 14 |

17. Transporte y comunicaciones | 17.624 | 13.001 | 34,57 | 9.033 | 0,00 | 0 | 16.930 | 0,05 | 9 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 11.473 | 4.394 | 53,74 | 8.045 | 0,00 | 0 | 17.577 | 0,01 | 2 |

19. Otros servicios | 55.342 | 53.749 | 44,78 | 32.939 | 0,00 | 1 | 57.787 | 0,02 | 14 |

Producción de mejillón en batea | 23 | 4 | 47,83 | 20 | 0 | 0 | 25 | 0 | 0 |

Sin clasificar | 1.940 | 1.304 | 57,32 | 1.269 | 0,00 | 0 | 3.675 | 0,03 | 1 |

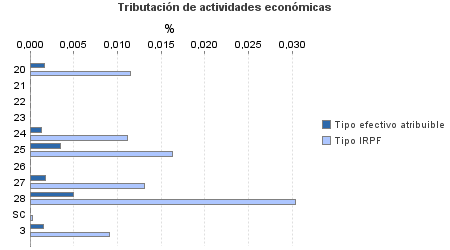

| 69.686 | 7.839 | 62,13 | 57.420 | 0,00 | 2 | 129.913 | 0,02 | 25 | |

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 1.547 | 475 | 53,98 | 1.153 | 0,00 | 0 | 2.603 | 0,01 | 0 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 133 | 4 | 52,63 | 104 | 0 | 0 | 213 | 0 | 0 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 490 | 35 | 66,94 | 458 | 0 | 0 | 989 | 0 | 0 |

23. Relacionados con otras industrias manufactureras | 1.578 | 74 | 63,69 | 1.395 | 0 | 0 | 2.899 | 0 | 0 |

24. Relacionados con construcción | 4.436 | 343 | 52,48 | 3.502 | 0,00 | 0 | 6.459 | 0,01 | 1 |

25. Relacionados con comercio y hostelería | 6.981 | 475 | 59,45 | 5.427 | 0,00 | 0 | 13.596 | 0,02 | 2 |

26. Relacionados con transporte y comunicaciones | 201 | 57 | 58,71 | 164 | 0 | 0 | 367 | 0 | 0 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 21.853 | 1.823 | 62,53 | 19.045 | 0,00 | 0 | 40.279 | 0,01 | 5 |

28. Relacionados con otros servicios | 30.170 | 4.475 | 61,74 | 24.457 | 0,00 | 1 | 53.905 | 0,03 | 16 |

Sin clasificar | 2.297 | 78 | 94,38 | 1.715 | 0,00 | 0 | 8.602 | 0,00 | 0 |

3. Artísticas, deportivas y otras | 4.922 | 1.800 | 72,90 | 4.311 | 0,00 | 0 | 10.819 | 0,01 | 1 |

4. Agrícolas y ganaderas | 80.087 | 30.533 | 95,45 | 68.810 | 0,00 | 0 | 304.412 | 0,01 | 18 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros