Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: Mayor 60.101

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: Mayor 60.101

Ejercicio 2018Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 172.581 | 292.489 | 94,06 | 10.681.708 | 33,89 | 3.620.425 | 22.765.574 | 30,70 | 6.988.981 | |

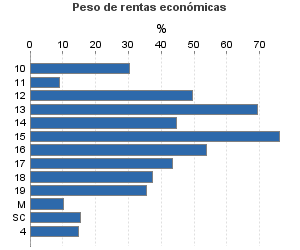

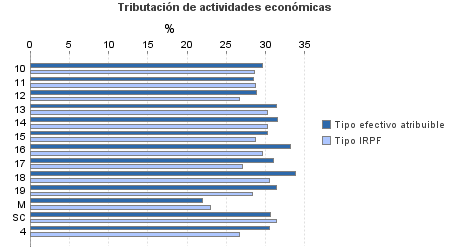

| 40.098 | 163.790 | 90,71 | 2.583.788 | 32,55 | 840.896 | 4.862.184 | 29,40 | 1.429.282 | |

10. Ganadería independiente | 792 | 4.276 | 83,46 | 40.287 | 29,62 | 11.932 | 90.330 | 28,57 | 25.804 |

11. Energía y agua | 1.272 | 51 | 82,47 | 18.090 | 28,46 | 5.148 | 159.005 | 28,70 | 45.637 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 102 | 410 | 83,33 | 5.834 | 28,85 | 1.683 | 9.917 | 26,71 | 2.649 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 914 | 2.920 | 96,94 | 67.481 | 31,41 | 21.195 | 86.825 | 30,22 | 26.241 |

14. Otras industrias manufactureras | 1.321 | 6.067 | 83,19 | 68.205 | 31,46 | 21.459 | 126.484 | 30,21 | 38.214 |

15. Construcción | 3.407 | 15.877 | 96,04 | 238.999 | 30,29 | 72.398 | 305.118 | 28,71 | 87.597 |

16. Comercio, restaurantes y hospedaje, reparaciones | 18.912 | 98.302 | 92,91 | 1.471.150 | 33,14 | 487.547 | 2.489.715 | 29,54 | 735.385 |

17. Transporte y comunicaciones | 3.278 | 11.753 | 87,22 | 160.680 | 31,00 | 49.809 | 319.968 | 26,99 | 86.349 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 6.148 | 4.983 | 91,61 | 361.065 | 33,82 | 122.111 | 890.153 | 30,43 | 270.842 |

19. Otros servicios | 3.560 | 18.999 | 81,85 | 142.362 | 31,39 | 44.691 | 328.396 | 28,35 | 93.102 |

Producción de mejillón en batea | 22 | 8 | 100,00 | 267 | 21,99 | 59 | 2.635 | 22,94 | 604 |

Sin clasificar | 370 | 144 | 87,30 | 9.369 | 30,57 | 2.864 | 53.638 | 31,43 | 16.856 |

| 112.102 | 62.827 | 94,88 | 7.547.084 | 34,50 | 2.603.666 | 14.972.595 | 31,47 | 4.711.837 | |

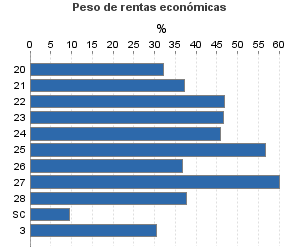

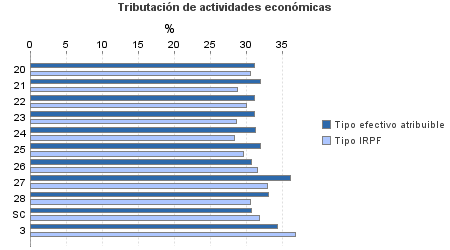

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 1.637 | 1.463 | 94,62 | 76.100 | 31,08 | 23.652 | 225.040 | 30,62 | 68.899 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 546 | 49 | 96,15 | 29.211 | 31,99 | 9.345 | 77.095 | 28,76 | 22.171 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 992 | 94 | 95,46 | 55.584 | 31,14 | 17.308 | 115.380 | 30,04 | 34.659 |

23. Relacionados con otras industrias manufactureras | 2.481 | 262 | 94,12 | 131.794 | 31,15 | 41.049 | 274.122 | 28,59 | 78.364 |

24. Relacionados con construcción | 6.827 | 1.251 | 87,92 | 366.735 | 31,30 | 114.774 | 691.288 | 28,36 | 196.061 |

25. Relacionados con comercio y hostelería | 6.318 | 761 | 95,03 | 416.661 | 32,03 | 133.442 | 708.189 | 29,67 | 210.148 |

26. Relacionados con transporte y comunicaciones | 135 | 22 | 97,04 | 6.979 | 30,73 | 2.145 | 18.808 | 31,55 | 5.934 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 38.197 | 37.733 | 94,85 | 4.076.666 | 36,12 | 1.472.473 | 6.458.701 | 32,98 | 2.130.338 |

28. Relacionados con otros servicios | 52.635 | 21.177 | 95,63 | 2.356.820 | 33,10 | 780.112 | 6.081.507 | 30,62 | 1.862.462 |

Sin clasificar | 2.334 | 15 | 98,54 | 30.535 | 30,67 | 9.365 | 322.464 | 31,88 | 102.801 |

3. Artísticas, deportivas y otras | 1.975 | 659 | 95,29 | 204.666 | 34,32 | 70.242 | 661.241 | 36,85 | 243.691 |

4. Agrícolas y ganaderas | 18.406 | 65.213 | 96,24 | 346.169 | 30,51 | 105.621 | 2.269.554 | 26,62 | 604.171 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros