Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: 21.035 - 30.050

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: 21.035 - 30.050

Ejercicio 2018Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 316.117 | 342.865 | 93,99 | 3.710.714 | 13,80 | 512.218 | 7.939.913 | 12,86 | 1.021.065 | |

| 109.954 | 209.622 | 90,52 | 1.621.690 | 13,12 | 212.732 | 2.622.354 | 12,28 | 322.125 | |

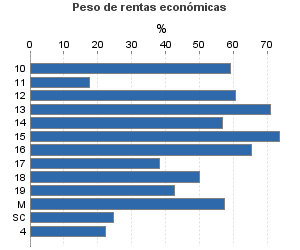

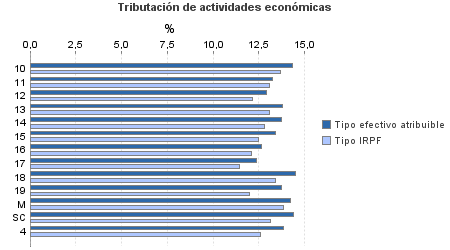

10. Ganadería independiente | 1.070 | 1.488 | 92,15 | 15.892 | 14,32 | 2.275 | 26.110 | 13,67 | 3.570 |

11. Energía y agua | 978 | 64 | 82,82 | 4.339 | 13,23 | 574 | 22.496 | 13,10 | 2.947 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 262 | 326 | 90,08 | 3.943 | 12,91 | 509 | 6.167 | 12,15 | 749 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 2.248 | 2.401 | 94,44 | 39.784 | 13,80 | 5.490 | 55.632 | 13,08 | 7.274 |

14. Otras industrias manufactureras | 4.264 | 5.642 | 85,67 | 60.372 | 13,74 | 8.297 | 96.431 | 12,81 | 12.349 |

15. Construcción | 17.948 | 20.219 | 94,71 | 329.112 | 13,41 | 44.133 | 444.634 | 12,51 | 55.614 |

16. Comercio, restaurantes y hospedaje, reparaciones | 50.124 | 132.281 | 92,82 | 812.877 | 12,65 | 102.834 | 1.215.588 | 12,09 | 146.941 |

17. Transporte y comunicaciones | 7.982 | 10.284 | 86,34 | 76.183 | 12,35 | 9.410 | 185.550 | 11,42 | 21.194 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 8.164 | 3.598 | 89,75 | 102.474 | 14,51 | 14.873 | 197.698 | 13,43 | 26.556 |

19. Otros servicios | 15.758 | 32.923 | 81,88 | 167.375 | 13,74 | 22.999 | 342.830 | 11,97 | 41.042 |

Producción de mejillón en batea | 274 | 141 | 99,27 | 3.893 | 14,22 | 554 | 7.178 | 13,84 | 993 |

Sin clasificar | 882 | 255 | 91,84 | 5.444 | 14,38 | 783 | 22.039 | 13,14 | 2.897 |

| 102.680 | 14.587 | 93,49 | 1.497.071 | 14,48 | 216.750 | 2.575.125 | 13,66 | 351.861 | |

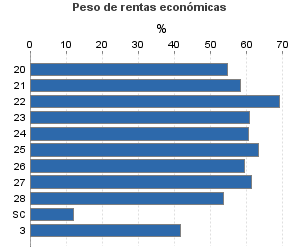

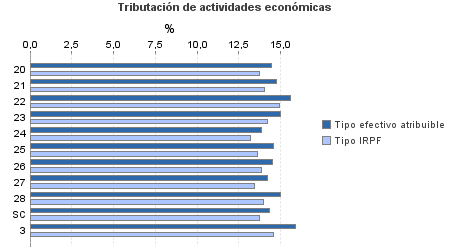

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 2.747 | 796 | 93,37 | 38.078 | 14,48 | 5.514 | 68.595 | 13,75 | 9.432 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 438 | 17 | 92,92 | 6.518 | 14,76 | 962 | 11.058 | 14,06 | 1.554 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 1.292 | 104 | 94,74 | 22.534 | 15,60 | 3.514 | 32.680 | 14,94 | 4.881 |

23. Relacionados con otras industrias manufactureras | 3.452 | 171 | 92,82 | 53.188 | 15,01 | 7.985 | 85.983 | 14,24 | 12.245 |

24. Relacionados con construcción | 10.443 | 527 | 88,24 | 160.147 | 13,88 | 22.228 | 246.401 | 13,22 | 32.583 |

25. Relacionados con comercio y hostelería | 9.654 | 353 | 94,72 | 154.064 | 14,59 | 22.477 | 244.029 | 13,64 | 33.280 |

26. Relacionados con transporte y comunicaciones | 190 | 23 | 93,68 | 2.856 | 14,53 | 415 | 4.769 | 13,86 | 661 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 42.017 | 5.060 | 94,22 | 651.466 | 14,21 | 92.546 | 1.060.609 | 13,43 | 142.454 |

28. Relacionados con otros servicios | 29.536 | 7.508 | 93,45 | 399.304 | 14,98 | 59.831 | 741.956 | 14,00 | 103.906 |

Sin clasificar | 2.911 | 28 | 98,39 | 8.917 | 14,31 | 1.276 | 79.046 | 13,74 | 10.863 |

3. Artísticas, deportivas y otras | 3.524 | 1.303 | 95,23 | 37.045 | 15,91 | 5.894 | 90.834 | 14,61 | 13.268 |

4. Agrícolas y ganaderas | 99.959 | 117.353 | 98,27 | 554.908 | 13,85 | 76.843 | 2.651.599 | 12,59 | 333.811 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros