Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: 6.010 - 12.020

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: 6.010 - 12.020

Ejercicio 2018Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

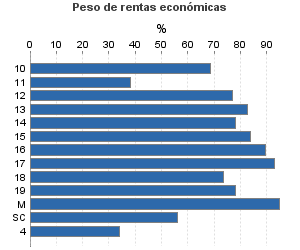

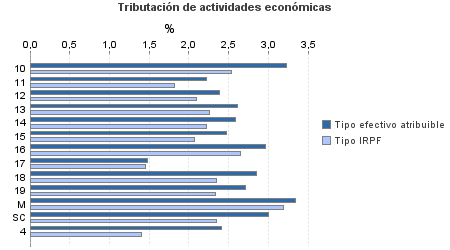

| 461.247 | 324.548 | 95,42 | 2.750.243 | 2,70 | 74.120 | 5.223.090 | 2,05 | 107.014 | |

| 229.384 | 205.541 | 93,80 | 1.736.391 | 2,56 | 44.460 | 2.342.504 | 2,27 | 53.238 | |

10. Ganadería independiente | 865 | 703 | 89,83 | 5.140 | 3,22 | 166 | 9.107 | 2,54 | 231 |

11. Energía y agua | 570 | 30 | 85,26 | 1.919 | 2,22 | 43 | 6.483 | 1,82 | 118 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 433 | 339 | 89,15 | 2.917 | 2,39 | 70 | 4.286 | 2,09 | 90 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 2.929 | 2.031 | 92,18 | 21.450 | 2,62 | 561 | 29.898 | 2,26 | 675 |

14. Otras industrias manufactureras | 6.452 | 5.255 | 89,97 | 44.202 | 2,59 | 1.144 | 64.616 | 2,22 | 1.436 |

15. Construcción | 31.378 | 19.767 | 93,11 | 230.752 | 2,47 | 5.697 | 326.650 | 2,07 | 6.751 |

16. Comercio, restaurantes y hospedaje, reparaciones | 102.848 | 118.515 | 94,75 | 828.389 | 2,96 | 24.517 | 1.064.080 | 2,65 | 28.211 |

17. Transporte y comunicaciones | 44.687 | 20.587 | 96,42 | 340.029 | 1,48 | 5.040 | 441.764 | 1,46 | 6.448 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 10.444 | 3.338 | 91,58 | 66.257 | 2,85 | 1.889 | 111.102 | 2,35 | 2.610 |

19. Otros servicios | 27.368 | 34.361 | 89,10 | 187.312 | 2,71 | 5.084 | 268.860 | 2,33 | 6.272 |

Producción de mejillón en batea | 312 | 43 | 98,72 | 2.692 | 3,34 | 90 | 3.330 | 3,19 | 106 |

Sin clasificar | 1.098 | 572 | 90,71 | 5.331 | 3,01 | 160 | 12.330 | 2,35 | 289 |

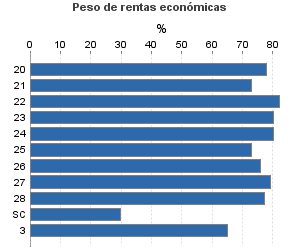

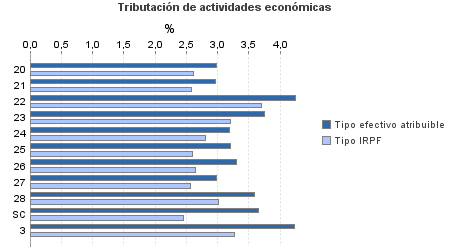

| 84.150 | 7.752 | 93,96 | 574.165 | 3,26 | 18.707 | 921.268 | 2,76 | 25.404 | |

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 2.038 | 420 | 94,46 | 13.973 | 2,99 | 418 | 22.098 | 2,61 | 578 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 210 | 1 | 91,90 | 1.378 | 2,97 | 41 | 2.334 | 2,59 | 60 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 655 | 28 | 94,81 | 4.850 | 4,25 | 206 | 7.270 | 3,70 | 269 |

23. Relacionados con otras industrias manufactureras | 2.249 | 75 | 93,64 | 16.083 | 3,76 | 604 | 24.529 | 3,20 | 786 |

24. Relacionados con construcción | 7.251 | 259 | 91,49 | 52.056 | 3,20 | 1.665 | 76.095 | 2,80 | 2.131 |

25. Relacionados con comercio y hostelería | 8.443 | 214 | 92,81 | 54.794 | 3,21 | 1.758 | 92.761 | 2,59 | 2.405 |

26. Relacionados con transporte y comunicaciones | 186 | 5 | 93,01 | 1.220 | 3,31 | 40 | 2.042 | 2,65 | 54 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 34.128 | 2.262 | 94,63 | 240.901 | 2,98 | 7.185 | 373.554 | 2,58 | 9.621 |

28. Relacionados con otros servicios | 27.040 | 4.457 | 93,78 | 183.827 | 3,59 | 6.604 | 294.656 | 3,01 | 8.864 |

Sin clasificar | 1.950 | 31 | 98,62 | 5.084 | 3,65 | 186 | 25.929 | 2,45 | 636 |

3. Artísticas, deportivas y otras | 3.495 | 1.082 | 94,88 | 20.119 | 4,24 | 853 | 40.953 | 3,27 | 1.340 |

4. Agrícolas y ganaderas | 144.218 | 110.173 | 98,86 | 419.569 | 2,41 | 10.100 | 1.918.364 | 1,41 | 27.032 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros