Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total , Dimensión asalariados: Sin asalariados

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total

Dimensión asalariados: Sin asalariados

Ejercicio 2019Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

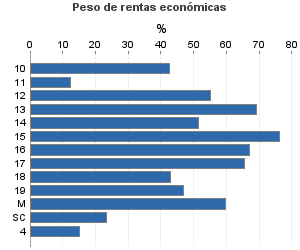

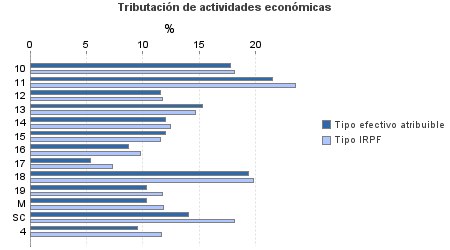

| 2.176.799 | 0 | 90,29 | 21.041.214 | 18,96 | 3.989.113 | 51.243.139 | 17,82 | 9.132.365 | |

| 754.353 | 0 | 83,04 | 6.038.681 | 11,07 | 668.574 | 10.825.798 | 12,58 | 1.361.604 | |

10. Ganadería independiente | 5.395 | 0 | 85,12 | 62.785 | 17,74 | 11.138 | 134.240 | 18,14 | 24.347 |

11. Energía y agua | 6.475 | 0 | 86,95 | 49.951 | 21,50 | 10.742 | 384.795 | 23,55 | 90.629 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 1.609 | 0 | 78,56 | 11.741 | 11,60 | 1.361 | 20.562 | 11,77 | 2.420 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 12.357 | 0 | 83,34 | 137.601 | 15,33 | 21.093 | 205.864 | 14,66 | 30.178 |

14. Otras industrias manufactureras | 27.925 | 0 | 75,79 | 197.833 | 11,99 | 23.717 | 362.255 | 12,45 | 45.086 |

15. Construcción | 133.275 | 0 | 84,53 | 1.248.158 | 12,00 | 149.724 | 1.800.536 | 11,57 | 208.254 |

16. Comercio, restaurantes y hospedaje, reparaciones | 280.009 | 0 | 84,79 | 2.312.475 | 8,76 | 202.593 | 3.645.670 | 9,78 | 356.509 |

17. Transporte y comunicaciones | 92.253 | 0 | 85,95 | 590.981 | 5,39 | 31.855 | 1.027.308 | 7,33 | 75.342 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 66.579 | 0 | 84,54 | 747.941 | 19,39 | 145.038 | 1.721.586 | 19,80 | 340.827 |

19. Otros servicios | 121.309 | 0 | 75,48 | 635.771 | 10,33 | 65.645 | 1.361.785 | 11,76 | 160.167 |

Producción de mejillón en batea | 1.120 | 0 | 97,23 | 11.668 | 10,31 | 1.203 | 21.290 | 11,86 | 2.524 |

Sin clasificar | 6.047 | 0 | 85,08 | 31.775 | 14,05 | 4.465 | 139.906 | 18,10 | 25.321 |

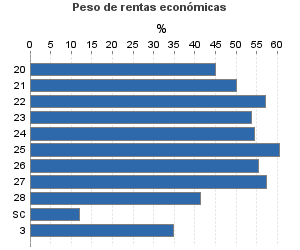

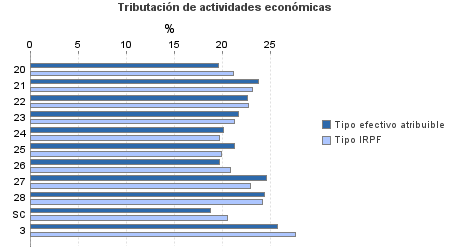

| 704.467 | 0 | 90,41 | 12.986.236 | 23,60 | 3.064.543 | 25.777.458 | 22,83 | 5.884.525 | |

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 16.160 | 0 | 90,71 | 232.532 | 19,58 | 45.520 | 516.897 | 21,16 | 109.353 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 2.711 | 0 | 92,73 | 60.507 | 23,76 | 14.376 | 120.141 | 23,19 | 27.855 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 7.338 | 0 | 93,01 | 159.373 | 22,60 | 36.022 | 282.232 | 22,72 | 64.120 |

23. Relacionados con otras industrias manufactureras | 21.192 | 0 | 90,87 | 398.785 | 21,69 | 86.515 | 733.282 | 21,30 | 156.169 |

24. Relacionados con construcción | 62.048 | 0 | 85,45 | 1.097.097 | 20,18 | 221.356 | 1.838.804 | 19,69 | 362.138 |

25. Relacionados con comercio y hostelería | 63.278 | 0 | 90,40 | 1.134.295 | 21,25 | 241.010 | 1.902.609 | 19,89 | 378.349 |

26. Relacionados con transporte y comunicaciones | 1.372 | 0 | 87,97 | 21.592 | 19,69 | 4.251 | 40.623 | 20,81 | 8.454 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 266.671 | 0 | 91,51 | 5.879.257 | 24,57 | 1.444.592 | 10.233.842 | 22,97 | 2.350.979 |

28. Relacionados con otros servicios | 249.018 | 0 | 89,89 | 3.943.697 | 24,34 | 959.815 | 9.577.127 | 24,20 | 2.317.811 |

Sin clasificar | 14.679 | 0 | 98,02 | 59.100 | 18,76 | 11.086 | 531.900 | 20,55 | 109.296 |

3. Artísticas, deportivas y otras | 27.977 | 0 | 91,15 | 391.255 | 25,70 | 100.537 | 1.154.429 | 27,64 | 319.032 |

4. Agrícolas y ganaderas | 690.002 | 0 | 98,06 | 1.625.042 | 9,57 | 155.459 | 13.485.454 | 11,62 | 1.567.204 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros