Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: Total

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: Total

Ejercicio 2019Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 2.754.819 | 2.521.350 | 89,42 | 31.722.199 | 20,14 | 6.388.975 | 67.198.148 | 18,53 | 12.451.678 | |

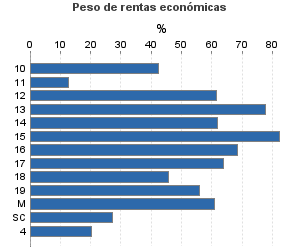

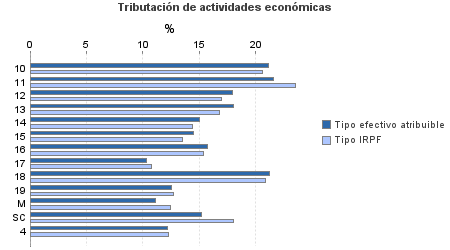

| 1.168.642 | 1.600.199 | 83,07 | 12.597.229 | 15,26 | 1.922.712 | 20.105.986 | 15,20 | 3.056.817 | |

10. Ganadería independiente | 7.514 | 11.916 | 84,68 | 124.980 | 21,12 | 26.394 | 230.523 | 20,59 | 47.466 |

11. Energía y agua | 6.581 | 344 | 86,83 | 52.237 | 21,53 | 11.246 | 388.813 | 23,54 | 91.507 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 2.511 | 2.745 | 79,97 | 29.203 | 17,91 | 5.231 | 48.087 | 16,95 | 8.149 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 18.808 | 18.061 | 83,89 | 273.191 | 17,99 | 49.152 | 369.347 | 16,81 | 62.090 |

14. Otras industrias manufactureras | 39.666 | 42.012 | 77,70 | 383.010 | 15,02 | 57.509 | 605.233 | 14,37 | 86.960 |

15. Construcción | 181.887 | 161.411 | 84,28 | 2.088.010 | 14,46 | 301.909 | 2.805.149 | 13,47 | 377.891 |

16. Comercio, restaurantes y hospedaje, reparaciones | 507.479 | 956.289 | 85,27 | 6.283.260 | 15,68 | 985.063 | 9.249.750 | 15,35 | 1.420.163 |

17. Transporte y comunicaciones | 130.895 | 102.457 | 85,03 | 1.030.090 | 10,30 | 106.090 | 1.761.284 | 10,74 | 189.141 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 75.940 | 30.766 | 84,40 | 990.313 | 21,25 | 210.416 | 2.139.388 | 20,85 | 446.079 |

19. Otros servicios | 189.074 | 270.452 | 74,87 | 1.287.102 | 12,57 | 161.851 | 2.328.835 | 12,73 | 296.564 |

Producción de mejillón en batea | 1.383 | 479 | 96,96 | 15.424 | 11,15 | 1.719 | 27.405 | 12,46 | 3.416 |

Sin clasificar | 6.904 | 3.267 | 82,89 | 40.408 | 15,17 | 6.131 | 152.174 | 18,00 | 27.392 |

| 761.502 | 152.880 | 90,54 | 15.992.228 | 25,16 | 4.024.279 | 29.818.202 | 23,77 | 7.087.262 | |

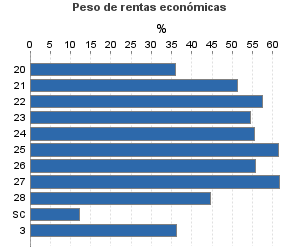

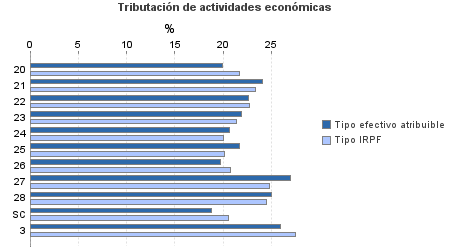

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 18.114 | 6.237 | 90,39 | 279.378 | 19,95 | 55.748 | 775.065 | 21,73 | 168.413 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 2.777 | 113 | 92,87 | 64.225 | 24,07 | 15.459 | 124.686 | 23,35 | 29.116 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 7.537 | 720 | 93,01 | 164.745 | 22,68 | 37.357 | 289.572 | 22,75 | 65.890 |

23. Relacionados con otras industrias manufactureras | 21.834 | 1.149 | 90,97 | 420.838 | 21,90 | 92.160 | 763.165 | 21,43 | 163.534 |

24. Relacionados con construcción | 64.761 | 4.608 | 85,48 | 1.190.345 | 20,65 | 245.838 | 1.961.579 | 20,01 | 392.584 |

25. Relacionados con comercio y hostelería | 64.975 | 3.490 | 90,36 | 1.201.878 | 21,65 | 260.163 | 1.987.718 | 20,17 | 401.012 |

26. Relacionados con transporte y comunicaciones | 1.423 | 201 | 87,91 | 22.353 | 19,75 | 4.415 | 41.780 | 20,80 | 8.688 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 290.352 | 65.709 | 91,66 | 7.716.115 | 27,02 | 2.084.921 | 12.413.638 | 24,75 | 3.072.763 |

28. Relacionados con otros servicios | 274.998 | 70.514 | 90,08 | 4.872.178 | 24,98 | 1.216.917 | 10.927.526 | 24,49 | 2.675.657 |

Sin clasificar | 14.731 | 139 | 97,92 | 60.173 | 18,78 | 11.300 | 533.473 | 20,55 | 109.606 |

3. Artísticas, deportivas y otras | 29.701 | 10.181 | 90,86 | 446.623 | 25,90 | 115.653 | 1.243.140 | 27,51 | 342.035 |

4. Agrícolas y ganaderas | 794.974 | 758.090 | 97,65 | 2.686.120 | 12,15 | 326.331 | 16.030.819 | 12,26 | 1.965.564 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros