Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: 1.502 - 6.010

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: 1.502 - 6.010

Ejercicio 2019Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

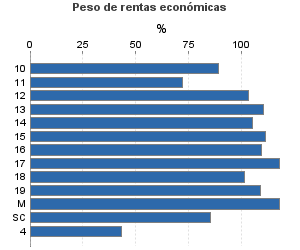

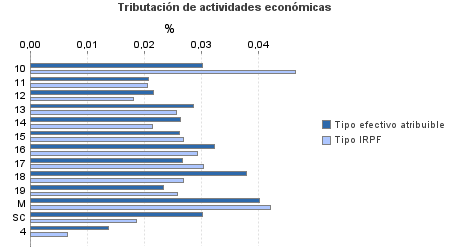

| 512.544 | 317.834 | 95,07 | 1.527.360 | 0,03 | 395 | 4.172.483 | 0,02 | 690 | |

| 203.203 | 160.173 | 91,79 | 846.104 | 0,03 | 243 | 1.334.008 | 0,03 | 373 | |

10. Ganadería independiente | 792 | 339 | 88,13 | 2.604 | 0,03 | 1 | 5.658 | 0,05 | 3 |

11. Energía y agua | 523 | 18 | 87,57 | 1.355 | 0,02 | 0 | 4.084 | 0,02 | 1 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 471 | 289 | 89,81 | 1.775 | 0,02 | 0 | 2.939 | 0,02 | 1 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 2.879 | 1.361 | 91,80 | 11.936 | 0,03 | 3 | 18.503 | 0,03 | 5 |

14. Otras industrias manufactureras | 7.051 | 3.996 | 88,65 | 27.098 | 0,03 | 7 | 44.236 | 0,02 | 9 |

15. Construcción | 34.336 | 15.433 | 92,41 | 142.958 | 0,03 | 37 | 225.265 | 0,03 | 60 |

16. Comercio, restaurantes y hospedaje, reparaciones | 74.671 | 89.683 | 91,39 | 307.475 | 0,03 | 99 | 495.121 | 0,03 | 146 |

17. Transporte y comunicaciones | 31.539 | 12.943 | 94,76 | 152.746 | 0,03 | 41 | 214.984 | 0,03 | 65 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 12.310 | 2.923 | 90,48 | 45.846 | 0,04 | 17 | 86.347 | 0,03 | 23 |

19. Otros servicios | 37.210 | 32.681 | 90,67 | 147.680 | 0,02 | 35 | 226.086 | 0,03 | 58 |

Producción de mejillón en batea | 96 | 23 | 93,75 | 495 | 0,04 | 0 | 645 | 0,04 | 0 |

Sin clasificar | 1.325 | 484 | 91,47 | 4.138 | 0,03 | 1 | 10.141 | 0,02 | 2 |

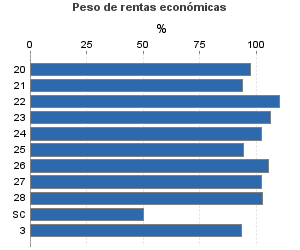

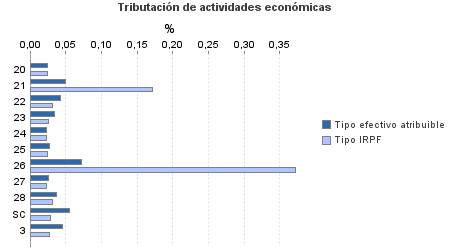

| 81.837 | 6.322 | 92,34 | 311.321 | 0,03 | 96 | 580.597 | 0,03 | 163 | |

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 1.790 | 287 | 90,84 | 6.740 | 0,02 | 2 | 12.811 | 0,02 | 3 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 187 | 3 | 87,17 | 654 | 0,05 | 0 | 1.278 | 0,17 | 2 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 598 | 60 | 93,98 | 2.499 | 0,04 | 1 | 4.411 | 0,03 | 1 |

23. Relacionados con otras industrias manufactureras | 2.005 | 46 | 92,87 | 8.042 | 0,03 | 3 | 14.298 | 0,03 | 4 |

24. Relacionados con construcción | 5.566 | 201 | 87,44 | 21.718 | 0,02 | 5 | 35.777 | 0,02 | 8 |

25. Relacionados con comercio y hostelería | 7.993 | 193 | 91,42 | 28.671 | 0,03 | 8 | 58.381 | 0,03 | 15 |

26. Relacionados con transporte y comunicaciones | 177 | 15 | 89,83 | 681 | 0,07 | 0 | 1.260 | 0,37 | 5 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 30.349 | 1.507 | 92,60 | 118.490 | 0,03 | 30 | 214.684 | 0,02 | 49 |

28. Relacionados con otros servicios | 31.487 | 3.981 | 92,91 | 120.719 | 0,04 | 45 | 221.593 | 0,03 | 71 |

Sin clasificar | 1.685 | 29 | 98,64 | 3.108 | 0,06 | 2 | 16.102 | 0,03 | 5 |

3. Artísticas, deportivas y otras | 4.800 | 1.459 | 95,00 | 16.462 | 0,05 | 7 | 37.295 | 0,03 | 10 |

4. Agrícolas y ganaderas | 222.704 | 149.880 | 99,07 | 353.473 | 0,01 | 49 | 2.220.583 | 0,01 | 145 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros