Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: Mayor 60.101

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: Mayor 60.101

Ejercicio 2019Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 181.959 | 291.436 | 93,85 | 11.536.737 | 34,12 | 3.936.170 | 24.703.127 | 30,63 | 7.566.827 | |

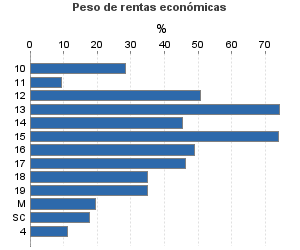

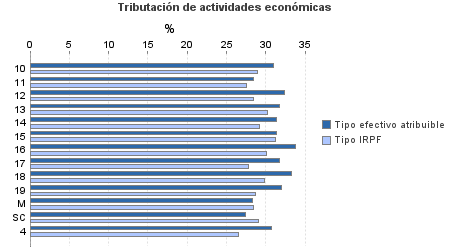

| 42.822 | 175.667 | 90,81 | 2.823.360 | 32,98 | 931.208 | 5.347.993 | 29,72 | 1.589.503 | |

10. Ganadería independiente | 858 | 3.657 | 83,45 | 46.446 | 30,93 | 14.368 | 96.500 | 28,97 | 27.954 |

11. Energía y agua | 1.427 | 46 | 89,77 | 25.647 | 28,42 | 7.290 | 256.286 | 27,58 | 70.682 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 130 | 484 | 90,77 | 9.240 | 32,41 | 2.995 | 17.170 | 28,45 | 4.885 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 957 | 2.764 | 95,19 | 69.984 | 31,74 | 22.214 | 90.690 | 30,20 | 27.386 |

14. Otras industrias manufactureras | 1.327 | 5.203 | 80,41 | 67.204 | 31,34 | 21.064 | 113.780 | 29,18 | 33.196 |

15. Construcción | 4.009 | 17.660 | 96,73 | 315.671 | 31,32 | 98.878 | 418.775 | 31,25 | 130.862 |

16. Comercio, restaurantes y hospedaje, reparaciones | 19.707 | 105.267 | 92,68 | 1.551.616 | 33,79 | 524.337 | 2.581.156 | 30,11 | 777.184 |

17. Transporte y comunicaciones | 3.311 | 13.216 | 87,19 | 167.208 | 31,72 | 53.034 | 318.370 | 27,79 | 88.465 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 6.724 | 5.151 | 91,21 | 390.068 | 33,30 | 129.903 | 1.013.016 | 29,79 | 301.770 |

19. Otros servicios | 3.975 | 21.927 | 82,64 | 168.678 | 31,98 | 53.940 | 385.848 | 28,71 | 110.773 |

Producción de mejillón en batea | 16 | 12 | 100,00 | 282 | 28,27 | 80 | 1.482 | 28,36 | 420 |

Sin clasificar | 381 | 280 | 86,61 | 11.315 | 27,46 | 3.107 | 54.920 | 29,00 | 15.927 |

| 119.195 | 64.931 | 94,72 | 8.186.818 | 34,58 | 2.831.304 | 16.181.427 | 31,27 | 5.059.422 | |

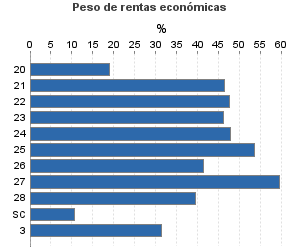

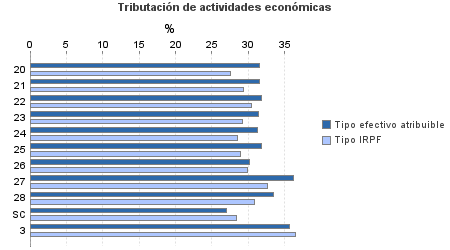

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 1.777 | 1.440 | 92,85 | 81.380 | 31,59 | 25.708 | 409.565 | 27,61 | 113.075 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 561 | 46 | 95,90 | 30.597 | 31,53 | 9.647 | 64.175 | 29,37 | 18.845 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 1.066 | 96 | 95,50 | 63.353 | 31,86 | 20.187 | 131.162 | 30,41 | 39.882 |

23. Relacionados con otras industrias manufactureras | 2.772 | 361 | 93,87 | 153.031 | 31,38 | 48.028 | 315.705 | 29,14 | 92.008 |

24. Relacionados con construcción | 7.389 | 1.244 | 88,66 | 406.824 | 31,27 | 127.214 | 742.233 | 28,58 | 212.115 |

25. Relacionados con comercio y hostelería | 6.748 | 770 | 95,26 | 444.784 | 31,85 | 141.661 | 792.963 | 28,90 | 229.188 |

26. Relacionados con transporte y comunicaciones | 130 | 12 | 99,23 | 7.389 | 30,22 | 2.233 | 18.157 | 29,84 | 5.419 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 40.874 | 37.730 | 94,84 | 4.365.991 | 36,15 | 1.578.485 | 7.036.701 | 32,62 | 2.295.526 |

28. Relacionados con otros servicios | 56.004 | 23.220 | 95,31 | 2.610.336 | 33,40 | 871.909 | 6.451.698 | 30,86 | 1.991.226 |

Sin clasificar | 1.874 | 12 | 98,19 | 23.132 | 26,94 | 6.233 | 219.068 | 28,36 | 62.137 |

3. Artísticas, deportivas y otras | 2.232 | 686 | 94,53 | 247.154 | 35,61 | 88.002 | 753.253 | 36,51 | 275.027 |

4. Agrícolas y ganaderas | 17.710 | 50.152 | 95,31 | 279.405 | 30,66 | 85.656 | 2.420.455 | 26,56 | 642.876 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros