Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: 12.020 - 21.035

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: 12.020 - 21.035

Ejercicio 2019Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

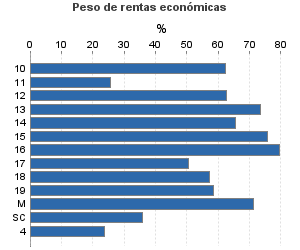

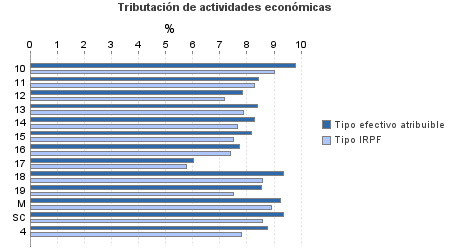

| 541.145 | 513.908 | 94,15 | 5.036.481 | 8,49 | 427.658 | 9.076.664 | 7,93 | 719.736 | |

| 256.854 | 351.616 | 92,56 | 2.959.225 | 7,90 | 233.706 | 4.054.008 | 7,41 | 300.222 | |

10. Ganadería independiente | 1.486 | 1.303 | 91,39 | 15.349 | 9,80 | 1.504 | 24.380 | 9,03 | 2.201 |

11. Energía y agua | 821 | 71 | 85,38 | 3.573 | 8,44 | 302 | 13.798 | 8,28 | 1.142 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 489 | 517 | 85,89 | 4.901 | 7,83 | 384 | 7.253 | 7,18 | 521 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 3.896 | 3.349 | 92,22 | 46.584 | 8,40 | 3.913 | 62.284 | 7,88 | 4.907 |

14. Otras industrias manufactureras | 7.769 | 8.204 | 87,96 | 82.474 | 8,29 | 6.841 | 118.527 | 7,67 | 9.090 |

15. Construcción | 38.136 | 31.629 | 93,50 | 466.028 | 8,18 | 38.129 | 616.231 | 7,49 | 46.169 |

16. Comercio, restaurantes y hospedaje, reparaciones | 139.787 | 230.942 | 95,27 | 1.762.152 | 7,71 | 135.811 | 2.227.232 | 7,39 | 164.592 |

17. Transporte y comunicaciones | 18.021 | 17.650 | 88,01 | 142.825 | 6,04 | 8.628 | 277.940 | 5,78 | 16.070 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 12.663 | 5.085 | 89,00 | 118.444 | 9,35 | 11.080 | 203.609 | 8,58 | 17.468 |

19. Otros servicios | 32.237 | 52.250 | 85,10 | 304.895 | 8,53 | 25.999 | 476.712 | 7,51 | 35.799 |

Producción de mejillón en batea | 505 | 128 | 99,41 | 5.834 | 9,25 | 540 | 8.828 | 8,92 | 787 |

Sin clasificar | 1.044 | 488 | 88,41 | 6.166 | 9,34 | 576 | 17.214 | 8,57 | 1.474 |

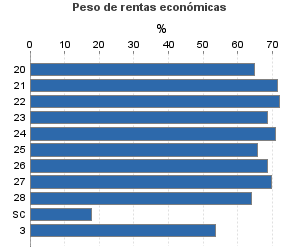

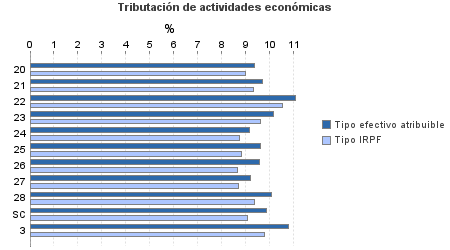

| 131.920 | 16.032 | 93,32 | 1.446.882 | 9,53 | 137.902 | 2.207.204 | 8,96 | 197.731 | |

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 3.508 | 946 | 92,96 | 37.810 | 9,35 | 3.535 | 58.619 | 8,98 | 5.265 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 383 | 6 | 95,82 | 4.610 | 9,71 | 447 | 6.807 | 9,31 | 634 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 1.320 | 103 | 93,79 | 15.901 | 11,07 | 1.761 | 22.526 | 10,52 | 2.370 |

23. Relacionados con otras industrias manufactureras | 3.803 | 99 | 92,43 | 43.246 | 10,14 | 4.384 | 63.285 | 9,59 | 6.068 |

24. Relacionados con construcción | 12.690 | 532 | 90,40 | 148.464 | 9,15 | 13.583 | 204.433 | 8,71 | 17.812 |

25. Relacionados con comercio y hostelería | 12.447 | 533 | 93,26 | 135.014 | 9,59 | 12.954 | 209.428 | 8,82 | 18.478 |

26. Relacionados con transporte y comunicaciones | 284 | 122 | 91,90 | 3.177 | 9,56 | 304 | 4.689 | 8,67 | 406 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 54.867 | 5.000 | 94,13 | 627.468 | 9,17 | 57.540 | 921.737 | 8,67 | 79.944 |

28. Relacionados con otros servicios | 40.448 | 8.664 | 92,99 | 424.680 | 10,07 | 42.754 | 674.419 | 9,34 | 63.011 |

Sin clasificar | 2.170 | 27 | 97,74 | 6.512 | 9,84 | 641 | 41.260 | 9,07 | 3.743 |

3. Artísticas, deportivas y otras | 5.209 | 2.168 | 93,90 | 46.145 | 10,77 | 4.971 | 90.193 | 9,79 | 8.826 |

4. Agrícolas y ganaderas | 147.162 | 144.092 | 97,70 | 584.229 | 8,74 | 51.078 | 2.725.258 | 7,81 | 212.957 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros