Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: 30.050 - 60.101

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: 30.050 - 60.101

Ejercicio 2019Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 389.703 | 433.412 | 93,26 | 6.981.323 | 20,51 | 1.431.679 | 15.603.090 | 19,40 | 3.027.077 | |

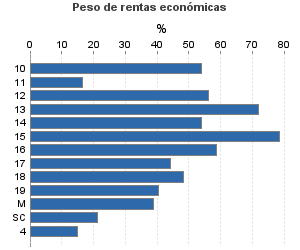

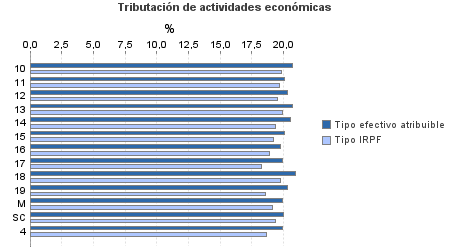

| 107.246 | 253.590 | 90,01 | 2.422.369 | 20,10 | 486.858 | 4.081.499 | 19,02 | 776.112 | |

10. Ganadería independiente | 1.721 | 3.574 | 90,12 | 38.675 | 20,71 | 8.010 | 67.347 | 19,86 | 13.377 |

11. Energía y agua | 2.108 | 95 | 87,67 | 14.833 | 20,08 | 2.978 | 84.214 | 19,65 | 16.549 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 268 | 444 | 84,70 | 6.210 | 20,34 | 1.263 | 9.760 | 19,49 | 1.903 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 2.742 | 3.938 | 94,09 | 81.083 | 20,68 | 16.768 | 109.414 | 19,88 | 21.747 |

14. Otras industrias manufactureras | 4.441 | 8.204 | 84,82 | 97.410 | 20,52 | 19.987 | 158.928 | 19,35 | 30.745 |

15. Construcción | 17.579 | 29.058 | 95,77 | 551.494 | 20,05 | 110.587 | 693.846 | 19,19 | 133.161 |

16. Comercio, restaurantes y hospedaje, reparaciones | 41.244 | 142.281 | 91,41 | 977.144 | 19,79 | 193.333 | 1.588.929 | 18,85 | 299.443 |

17. Transporte y comunicaciones | 8.478 | 16.288 | 86,38 | 152.030 | 19,87 | 30.208 | 312.727 | 18,25 | 57.076 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 12.189 | 6.479 | 90,57 | 244.982 | 20,95 | 51.325 | 483.420 | 19,75 | 95.497 |

19. Otros servicios | 15.383 | 42.813 | 82,21 | 248.130 | 20,28 | 50.330 | 529.232 | 18,55 | 98.180 |

Producción de mejillón en batea | 149 | 113 | 97,32 | 2.216 | 19,87 | 440 | 5.867 | 19,12 | 1.122 |

Sin clasificar | 944 | 303 | 92,69 | 8.162 | 19,96 | 1.629 | 37.815 | 19,34 | 7.313 |

| 175.797 | 34.688 | 92,94 | 3.891.172 | 20,83 | 810.514 | 7.208.268 | 20,03 | 1.443.456 | |

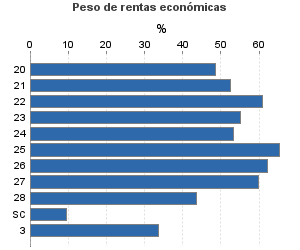

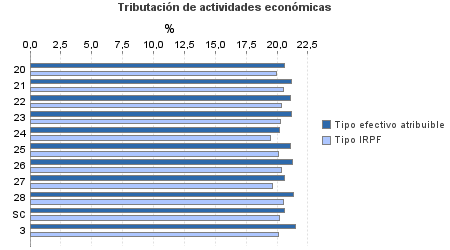

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 4.739 | 1.718 | 94,91 | 96.438 | 20,62 | 19.884 | 196.642 | 19,99 | 39.316 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 925 | 38 | 95,14 | 20.986 | 21,18 | 4.446 | 39.785 | 20,48 | 8.150 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 2.173 | 264 | 95,26 | 55.320 | 21,05 | 11.647 | 90.271 | 20,39 | 18.409 |

23. Relacionados con otras industrias manufactureras | 6.246 | 369 | 92,86 | 145.886 | 21,18 | 30.893 | 256.782 | 20,30 | 52.128 |

24. Relacionados con construcción | 17.758 | 1.419 | 84,23 | 395.558 | 20,22 | 79.991 | 652.885 | 19,44 | 126.908 |

25. Relacionados con comercio y hostelería | 14.235 | 821 | 95,31 | 386.722 | 21,05 | 81.406 | 586.367 | 20,08 | 117.728 |

26. Relacionados con transporte y comunicaciones | 246 | 19 | 94,72 | 6.458 | 21,22 | 1.370 | 10.249 | 20,39 | 2.089 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 67.045 | 12.442 | 93,76 | 1.677.152 | 20,57 | 344.964 | 2.745.877 | 19,66 | 539.711 |

28. Relacionados con otros servicios | 58.388 | 17.587 | 93,39 | 1.090.629 | 21,33 | 232.614 | 2.453.092 | 20,52 | 503.458 |

Sin clasificar | 4.042 | 11 | 98,81 | 16.024 | 20,59 | 3.299 | 176.318 | 20,17 | 35.559 |

3. Artísticas, deportivas y otras | 5.267 | 1.924 | 94,19 | 72.410 | 21,51 | 15.575 | 212.977 | 20,12 | 42.858 |

4. Agrícolas y ganaderas | 101.393 | 143.210 | 97,21 | 595.372 | 19,94 | 118.733 | 4.100.345 | 18,65 | 764.651 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros