Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: 6.010 - 12.020

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: 6.010 - 12.020

Ejercicio 2019Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

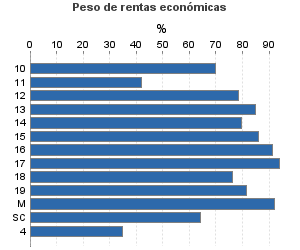

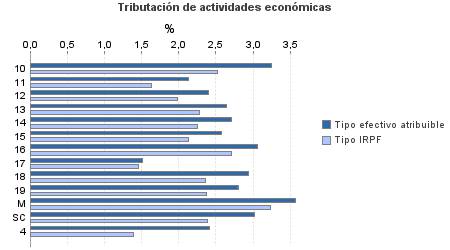

| 426.933 | 315.481 | 95,58 | 2.657.453 | 2,77 | 73.557 | 4.900.290 | 2,09 | 102.424 | |

| 223.461 | 199.698 | 94,47 | 1.721.274 | 2,64 | 45.464 | 2.315.790 | 2,31 | 53.425 | |

10. Ganadería independiente | 831 | 435 | 88,81 | 5.115 | 3,24 | 166 | 8.821 | 2,53 | 223 |

11. Energía y agua | 586 | 47 | 87,88 | 2.091 | 2,13 | 44 | 7.141 | 1,63 | 117 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 421 | 295 | 92,64 | 2.877 | 2,40 | 69 | 4.444 | 1,98 | 88 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 2.773 | 1.845 | 93,33 | 20.796 | 2,64 | 548 | 29.005 | 2,28 | 661 |

14. Otras industrias manufactureras | 6.320 | 5.290 | 90,54 | 43.941 | 2,71 | 1.189 | 64.580 | 2,25 | 1.456 |

15. Construcción | 30.636 | 19.169 | 93,90 | 231.465 | 2,57 | 5.954 | 324.091 | 2,13 | 6.917 |

16. Comercio, restaurantes y hospedaje, reparaciones | 98.296 | 116.782 | 95,39 | 804.783 | 3,05 | 24.583 | 1.030.186 | 2,70 | 27.848 |

17. Transporte y comunicaciones | 43.562 | 20.506 | 96,67 | 332.886 | 1,51 | 5.023 | 434.199 | 1,45 | 6.315 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 11.191 | 3.482 | 92,21 | 73.231 | 2,94 | 2.149 | 121.880 | 2,36 | 2.874 |

19. Otros servicios | 27.612 | 31.336 | 90,67 | 196.361 | 2,80 | 5.490 | 277.364 | 2,37 | 6.563 |

Producción de mejillón en batea | 307 | 50 | 97,72 | 2.602 | 3,57 | 93 | 3.385 | 3,23 | 109 |

Sin clasificar | 926 | 461 | 93,09 | 5.127 | 3,01 | 154 | 10.693 | 2,38 | 255 |

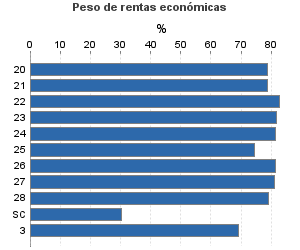

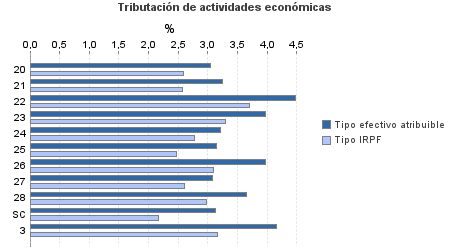

| 80.349 | 8.185 | 94,36 | 562.262 | 3,33 | 18.726 | 895.743 | 2,75 | 24.676 | |

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 1.976 | 422 | 94,08 | 13.771 | 3,05 | 420 | 21.765 | 2,59 | 564 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 204 | 7 | 97,06 | 1.417 | 3,26 | 46 | 2.402 | 2,58 | 62 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 652 | 47 | 94,79 | 4.838 | 4,48 | 217 | 7.415 | 3,70 | 275 |

23. Relacionados con otras industrias manufactureras | 2.028 | 75 | 94,28 | 14.874 | 3,97 | 590 | 22.772 | 3,30 | 750 |

24. Relacionados con construcción | 6.604 | 321 | 91,11 | 48.057 | 3,22 | 1.545 | 69.550 | 2,78 | 1.930 |

25. Relacionados con comercio y hostelería | 7.549 | 363 | 93,47 | 49.529 | 3,15 | 1.560 | 85.021 | 2,48 | 2.109 |

26. Relacionados con transporte y comunicaciones | 197 | 8 | 92,39 | 1.385 | 3,97 | 55 | 2.120 | 3,09 | 66 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 32.922 | 2.217 | 94,96 | 236.990 | 3,08 | 7.307 | 365.868 | 2,61 | 9.564 |

28. Relacionados con otros servicios | 26.932 | 4.714 | 94,52 | 188.014 | 3,66 | 6.880 | 301.018 | 2,98 | 8.971 |

Sin clasificar | 1.285 | 11 | 97,98 | 3.386 | 3,14 | 106 | 17.814 | 2,16 | 385 |

3. Artísticas, deportivas y otras | 3.454 | 965 | 95,43 | 21.017 | 4,16 | 873 | 41.078 | 3,16 | 1.299 |

4. Agrícolas y ganaderas | 119.669 | 106.633 | 98,46 | 352.900 | 2,41 | 8.494 | 1.647.680 | 1,40 | 23.025 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros