Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: Menor 1.502

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: Menor 1.502

Ejercicio 2019Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

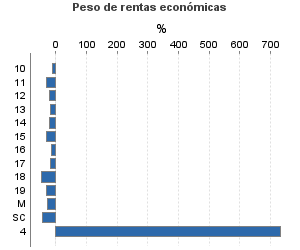

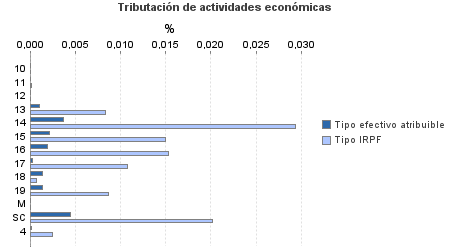

| 385.102 | 309.635 | 58,85 | 263.722 | 0,00 | 4 | 776.341 | 0,01 | 59 | |

| 222.095 | 245.036 | 43,78 | 134.813 | 0,00 | 2 | 264.630 | 0,01 | 33 | |

10. Ganadería independiente | 741 | 1.230 | 40,22 | 452 | 0 | 0 | 847 | 0 | 0 |

11. Energía y agua | 178 | 26 | 49,44 | 130 | 0,00 | 0 | 319 | 0,00 | 0 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 476 | 299 | 42,65 | 282 | 0 | 0 | 564 | 0 | 0 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 3.297 | 2.284 | 40,67 | 1.917 | 0,00 | 0 | 3.655 | 0,01 | 0 |

14. Otras industrias manufactureras | 8.545 | 5.596 | 41,52 | 4.776 | 0,00 | 0 | 9.274 | 0,03 | 3 |

15. Construcción | 37.977 | 28.267 | 47,95 | 25.670 | 0,00 | 1 | 50.148 | 0,01 | 7 |

16. Comercio, restaurantes y hospedaje, reparaciones | 83.248 | 137.269 | 41,42 | 48.430 | 0,00 | 1 | 96.118 | 0,02 | 15 |

17. Transporte y comunicaciones | 18.019 | 11.891 | 35,46 | 9.369 | 0,00 | 0 | 18.807 | 0,01 | 2 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 12.167 | 4.071 | 52,34 | 8.541 | 0,00 | 0 | 19.342 | 0,00 | 0 |

19. Otros servicios | 55.880 | 53.214 | 45,54 | 34.308 | 0,00 | 0 | 62.442 | 0,01 | 5 |

Producción de mejillón en batea | 30 | 11 | 46,67 | 26 | 0 | 0 | 24 | 0 | 0 |

Sin clasificar | 1.537 | 878 | 55,37 | 914 | 0,00 | 0 | 3.090 | 0,02 | 1 |

| 68.122 | 7.387 | 60,64 | 54.242 | 0,00 | 1 | 131.769 | 0,01 | 10 | |

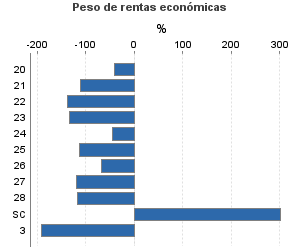

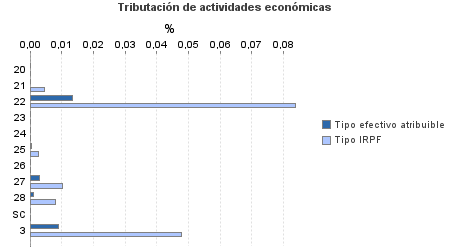

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 1.411 | 441 | 53,44 | 1.025 | 0 | 0 | 2.515 | 0 | 0 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 110 | 1 | 55,45 | 81 | 0 | 0 | 218 | 0,00 | 0 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 445 | 39 | 62,25 | 391 | 0,01 | 0 | 944 | 0,08 | 1 |

23. Relacionados con otras industrias manufactureras | 1.492 | 38 | 61,06 | 1.283 | 0 | 0 | 2.816 | 0 | 0 |

24. Relacionados con construcción | 4.089 | 326 | 51,72 | 3.165 | 0 | 0 | 5.936 | 0 | 0 |

25. Relacionados con comercio y hostelería | 6.421 | 363 | 57,48 | 4.546 | 0,00 | 0 | 13.075 | 0,00 | 0 |

26. Relacionados con transporte y comunicaciones | 186 | 11 | 54,30 | 147 | 0 | 0 | 292 | 0 | 0 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 21.221 | 1.632 | 60,77 | 17.822 | 0,00 | 1 | 41.049 | 0,01 | 4 |

28. Relacionados con otros servicios | 31.142 | 4.499 | 60,97 | 24.683 | 0,00 | 0 | 58.270 | 0,01 | 5 |

Sin clasificar | 1.605 | 37 | 94,33 | 1.099 | 0 | 0 | 6.653 | 0 | 0 |

3. Artísticas, deportivas y otras | 5.004 | 1.775 | 72,66 | 4.248 | 0,01 | 0 | 12.436 | 0,05 | 6 |

4. Agrícolas y ganaderas | 89.881 | 55.437 | 93,94 | 70.418 | 0,00 | 0 | 367.507 | 0,00 | 9 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros