Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total , Fuente de renta principal: Principal

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total

Fuente de renta principal: Principal

Ejercicio 2019Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 1.425.073 | 1.817.191 | 92,30 | 27.814.004 | 20,47 | 5.693.205 | 33.047.426 | 20,06 | 6.630.618 | |

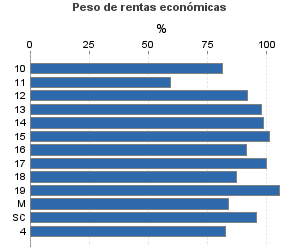

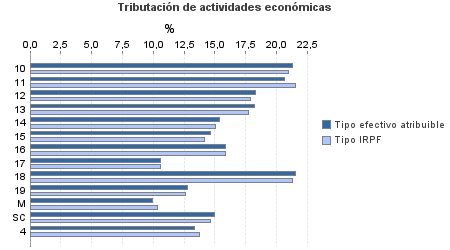

| 812.831 | 1.287.505 | 89,21 | 11.519.028 | 15,45 | 1.779.118 | 13.572.630 | 15,37 | 2.086.625 | |

10. Ganadería independiente | 4.518 | 9.036 | 91,94 | 112.801 | 21,27 | 23.988 | 138.117 | 20,96 | 28.953 |

11. Energía y agua | 991 | 203 | 92,43 | 20.645 | 20,67 | 4.267 | 36.303 | 21,57 | 7.829 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 1.637 | 2.180 | 88,21 | 26.604 | 18,30 | 4.868 | 31.980 | 17,93 | 5.736 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 13.786 | 15.488 | 89,98 | 257.825 | 18,26 | 47.076 | 288.703 | 17,77 | 51.301 |

14. Otras industrias manufactureras | 25.680 | 34.509 | 86,65 | 353.546 | 15,37 | 54.334 | 405.903 | 15,09 | 61.252 |

15. Construcción | 133.135 | 138.411 | 90,21 | 1.955.247 | 14,66 | 286.684 | 2.171.440 | 14,20 | 308.255 |

16. Comercio, restaurantes y hospedaje, reparaciones | 377.371 | 784.500 | 90,80 | 5.842.945 | 15,86 | 926.741 | 7.001.303 | 15,88 | 1.111.763 |

17. Transporte y comunicaciones | 90.855 | 70.796 | 90,09 | 902.213 | 10,56 | 95.229 | 1.078.753 | 10,63 | 114.639 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 41.435 | 23.785 | 91,00 | 850.067 | 21,51 | 182.848 | 1.044.390 | 21,29 | 222.326 |

19. Otros servicios | 119.878 | 205.879 | 82,15 | 1.153.372 | 12,76 | 147.124 | 1.322.202 | 12,66 | 167.373 |

Producción de mejillón en batea | 909 | 341 | 98,24 | 11.748 | 9,92 | 1.165 | 15.095 | 10,38 | 1.566 |

Sin clasificar | 2.636 | 2.377 | 84,60 | 32.015 | 14,97 | 4.793 | 38.442 | 14,66 | 5.634 |

| 439.327 | 128.664 | 96,09 | 14.091.829 | 25,36 | 3.573.223 | 16.612.788 | 24,68 | 4.100.194 | |

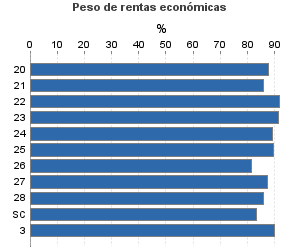

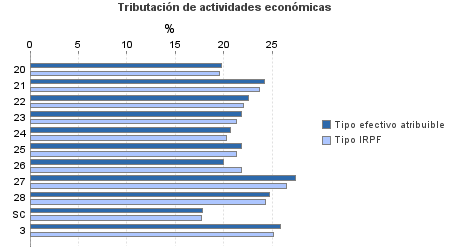

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 10.308 | 4.839 | 95,69 | 244.781 | 19,82 | 48.505 | 290.447 | 19,59 | 56.890 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 1.519 | 103 | 97,63 | 55.190 | 24,21 | 13.361 | 66.151 | 23,70 | 15.681 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 4.717 | 603 | 97,71 | 144.978 | 22,52 | 32.644 | 164.554 | 22,03 | 36.246 |

23. Relacionados con otras industrias manufactureras | 12.948 | 918 | 97,06 | 365.782 | 21,82 | 79.816 | 417.685 | 21,34 | 89.137 |

24. Relacionados con construcción | 39.948 | 3.562 | 96,48 | 1.066.050 | 20,66 | 220.200 | 1.241.813 | 20,25 | 251.522 |

25. Relacionados con comercio y hostelería | 40.229 | 2.762 | 96,24 | 1.096.327 | 21,88 | 239.850 | 1.274.321 | 21,36 | 272.171 |

26. Relacionados con transporte y comunicaciones | 890 | 144 | 94,61 | 19.783 | 19,94 | 3.945 | 25.791 | 21,84 | 5.633 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 186.349 | 58.850 | 96,93 | 7.127.773 | 27,44 | 1.955.899 | 8.313.720 | 26,49 | 2.202.245 |

28. Relacionados con otros servicios | 140.529 | 56.787 | 94,70 | 3.935.986 | 24,71 | 972.734 | 4.773.589 | 24,36 | 1.162.752 |

Sin clasificar | 1.890 | 96 | 96,67 | 35.179 | 17,82 | 6.270 | 44.718 | 17,71 | 7.917 |

3. Artísticas, deportivas y otras | 13.700 | 7.023 | 94,02 | 367.141 | 25,90 | 95.075 | 432.187 | 25,15 | 108.686 |

4. Agrícolas y ganaderas | 159.215 | 393.999 | 97,47 | 1.836.007 | 13,39 | 245.788 | 2.429.820 | 13,79 | 335.113 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros