Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total , Fuente de renta principal: Principal

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total

Fuente de renta principal: Principal

Ejercicio 2020Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 1.215.795 | 1.374.326 | 91,63 | 24.173.603 | 21,09 | 5.098.676 | 29.522.526 | 20,39 | 6.018.309 | |

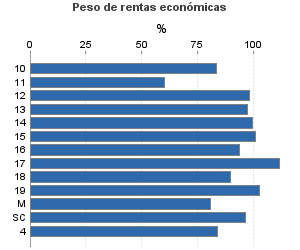

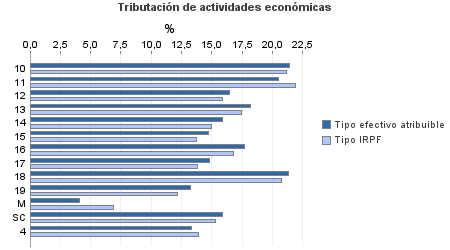

| 645.562 | 904.303 | 87,01 | 8.846.817 | 16,79 | 1.485.058 | 11.120.932 | 15,92 | 1.770.278 | |

10. Ganadería independiente | 4.418 | 8.785 | 91,51 | 111.667 | 21,43 | 23.935 | 138.498 | 21,14 | 29.275 |

11. Energía y agua | 1.111 | 226 | 94,42 | 24.403 | 20,47 | 4.994 | 41.982 | 21,91 | 9.198 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 1.357 | 1.933 | 87,99 | 21.879 | 16,48 | 3.605 | 26.357 | 15,85 | 4.177 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 12.256 | 13.844 | 88,36 | 227.405 | 18,20 | 41.392 | 266.667 | 17,40 | 46.408 |

14. Otras industrias manufactureras | 20.756 | 27.909 | 85,22 | 291.046 | 15,86 | 46.147 | 350.366 | 14,96 | 52.421 |

15. Construcción | 120.506 | 123.296 | 89,66 | 1.785.666 | 14,73 | 263.064 | 2.086.848 | 13,73 | 286.486 |

16. Comercio, restaurantes y hospedaje, reparaciones | 291.508 | 508.412 | 87,22 | 4.092.630 | 17,72 | 725.256 | 5.347.937 | 16,81 | 898.778 |

17. Transporte y comunicaciones | 61.392 | 51.566 | 84,40 | 559.274 | 14,81 | 82.842 | 692.562 | 13,80 | 95.598 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 40.799 | 17.739 | 91,00 | 791.828 | 21,35 | 169.052 | 974.653 | 20,76 | 202.339 |

19. Otros servicios | 88.508 | 148.450 | 82,62 | 909.476 | 13,24 | 120.422 | 1.153.945 | 12,13 | 139.983 |

Producción de mejillón en batea | 726 | 220 | 95,87 | 5.515 | 4,05 | 224 | 8.152 | 6,85 | 558 |

Sin clasificar | 2.225 | 1.923 | 83,01 | 26.028 | 15,85 | 4.126 | 32.963 | 15,33 | 5.054 |

| 405.663 | 112.499 | 96,62 | 13.255.920 | 24,91 | 3.302.513 | 15.706.606 | 24,43 | 3.837.803 | |

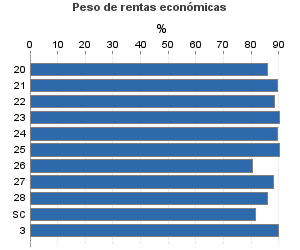

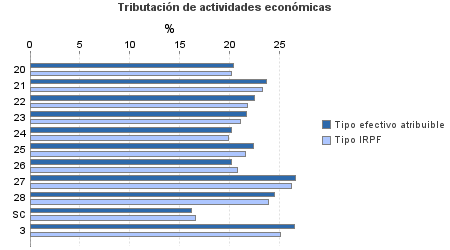

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 9.968 | 4.690 | 95,80 | 249.636 | 20,34 | 50.781 | 304.607 | 20,18 | 61.464 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 1.423 | 98 | 98,17 | 52.993 | 23,72 | 12.570 | 61.753 | 23,28 | 14.377 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 3.867 | 249 | 97,75 | 115.199 | 22,45 | 25.860 | 137.810 | 21,83 | 30.084 |

23. Relacionados con otras industrias manufactureras | 12.425 | 843 | 97,51 | 348.459 | 21,67 | 75.495 | 406.037 | 21,06 | 85.509 |

24. Relacionados con construcción | 37.620 | 3.105 | 96,40 | 988.325 | 20,20 | 199.643 | 1.157.434 | 19,85 | 229.782 |

25. Relacionados con comercio y hostelería | 35.610 | 2.073 | 97,10 | 1.034.470 | 22,35 | 231.231 | 1.213.041 | 21,62 | 262.276 |

26. Relacionados con transporte y comunicaciones | 700 | 123 | 94,57 | 16.200 | 20,18 | 3.270 | 21.567 | 20,84 | 4.494 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 182.713 | 54.796 | 97,14 | 6.950.842 | 26,62 | 1.850.352 | 8.066.202 | 26,23 | 2.115.369 |

28. Relacionados con otros servicios | 119.677 | 46.349 | 95,68 | 3.467.083 | 24,46 | 848.011 | 4.295.373 | 23,92 | 1.027.351 |

Sin clasificar | 1.660 | 173 | 96,57 | 32.711 | 16,20 | 5.301 | 42.782 | 16,59 | 7.098 |

3. Artísticas, deportivas y otras | 10.023 | 3.185 | 93,99 | 263.421 | 26,47 | 69.727 | 318.409 | 25,08 | 79.872 |

4. Agrícolas y ganaderas | 154.547 | 354.339 | 97,70 | 1.807.445 | 13,35 | 241.378 | 2.376.578 | 13,90 | 330.357 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros