Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total , Fuente de renta principal: Secundaria

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total

Fuente de renta principal: Secundaria

Ejercicio 2020Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

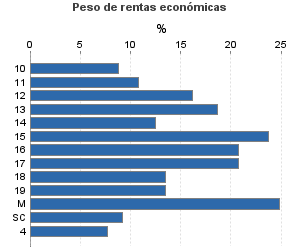

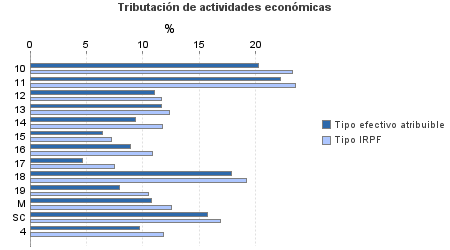

| 1.504.379 | 752.432 | 82,20 | 3.917.154 | 16,13 | 631.844 | 32.820.935 | 16,31 | 5.352.389 | |

| 515.236 | 383.737 | 65,21 | 1.209.033 | 9,59 | 115.940 | 6.674.487 | 12,19 | 813.589 | |

10. Ganadería independiente | 2.975 | 2.884 | 71,56 | 12.406 | 20,24 | 2.511 | 103.478 | 23,27 | 24.078 |

11. Energía y agua | 5.631 | 98 | 87,60 | 32.409 | 22,19 | 7.191 | 288.140 | 23,56 | 67.889 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 1.124 | 581 | 56,41 | 2.335 | 11,03 | 258 | 12.719 | 11,69 | 1.487 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 6.567 | 3.513 | 63,83 | 16.472 | 11,70 | 1.928 | 84.660 | 12,33 | 10.438 |

14. Otras industrias manufactureras | 18.786 | 9.285 | 56,17 | 32.672 | 9,36 | 3.059 | 205.913 | 11,79 | 24.275 |

15. Construcción | 64.130 | 28.539 | 63,96 | 126.290 | 6,47 | 8.169 | 599.478 | 7,21 | 43.210 |

16. Comercio, restaurantes y hospedaje, reparaciones | 196.641 | 219.994 | 66,17 | 518.417 | 8,87 | 45.976 | 2.489.830 | 10,87 | 270.678 |

17. Transporte y comunicaciones | 68.888 | 36.211 | 73,91 | 165.275 | 4,69 | 7.745 | 854.198 | 7,52 | 64.255 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 42.653 | 7.295 | 72,54 | 143.694 | 17,87 | 25.676 | 1.009.872 | 19,16 | 193.511 |

19. Otros servicios | 102.939 | 74.212 | 55,04 | 147.241 | 7,97 | 11.737 | 918.636 | 10,48 | 96.258 |

Producción de mejillón en batea | 664 | 213 | 92,47 | 3.357 | 10,74 | 360 | 15.449 | 12,58 | 1.944 |

Sin clasificar | 4.238 | 912 | 76,95 | 8.463 | 15,73 | 1.331 | 92.114 | 16,90 | 15.566 |

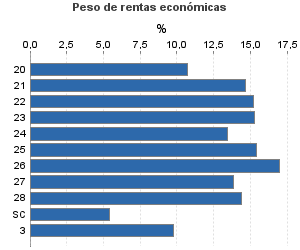

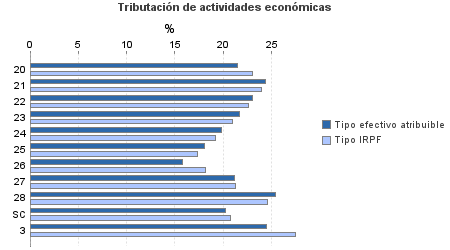

| 349.272 | 27.865 | 79,50 | 1.833.466 | 22,98 | 421.356 | 12.430.216 | 22,58 | 2.806.607 | |

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 7.225 | 1.352 | 79,89 | 32.887 | 21,49 | 7.068 | 273.900 | 23,04 | 63.114 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 1.241 | 21 | 84,77 | 9.148 | 24,42 | 2.234 | 59.332 | 23,99 | 14.235 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 3.348 | 81 | 80,47 | 20.271 | 22,98 | 4.659 | 126.892 | 22,58 | 28.647 |

23. Relacionados con otras industrias manufactureras | 9.358 | 268 | 80,65 | 52.796 | 21,72 | 11.469 | 326.012 | 20,94 | 68.265 |

24. Relacionados con construcción | 25.697 | 981 | 66,12 | 118.735 | 19,80 | 23.508 | 666.679 | 19,23 | 128.199 |

25. Relacionados con comercio y hostelería | 27.471 | 709 | 77,53 | 104.777 | 18,01 | 18.873 | 674.115 | 17,37 | 117.111 |

26. Relacionados con transporte y comunicaciones | 665 | 39 | 73,08 | 2.288 | 15,82 | 362 | 13.958 | 18,20 | 2.540 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 110.553 | 7.470 | 80,04 | 572.769 | 21,12 | 120.982 | 3.861.894 | 21,25 | 820.524 |

28. Relacionados con otros servicios | 151.841 | 16.896 | 80,18 | 898.517 | 25,36 | 227.903 | 6.010.909 | 24,58 | 1.477.631 |

Sin clasificar | 11.873 | 48 | 97,59 | 21.278 | 20,20 | 4.298 | 416.525 | 20,73 | 86.341 |

3. Artísticas, deportivas y otras | 17.741 | 2.544 | 81,99 | 65.408 | 24,52 | 16.039 | 676.197 | 27,50 | 185.948 |

4. Agrícolas y ganaderas | 622.130 | 338.286 | 97,79 | 809.248 | 9,70 | 78.509 | 13.040.036 | 11,86 | 1.546.244 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros