Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: Mayor 60.101

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: Mayor 60.101

Ejercicio 2021Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

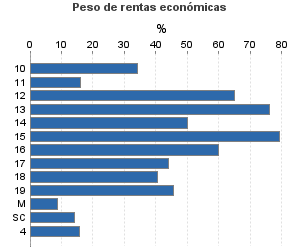

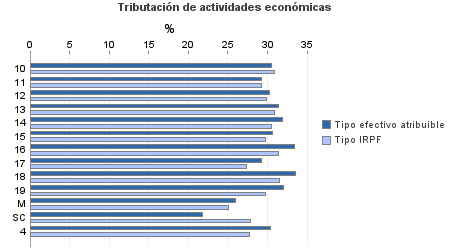

| 212.454 | 326.322 | 94,56 | 14.344.705 | 34,18 | 4.903.716 | 27.902.011 | 32,08 | 8.952.053 | |

| 49.418 | 196.014 | 92,01 | 3.523.403 | 32,69 | 1.151.948 | 6.073.957 | 30,82 | 1.872.229 | |

10. Ganadería independiente | 808 | 3.387 | 84,65 | 44.815 | 30,48 | 13.661 | 91.454 | 30,88 | 28.238 |

11. Energía y agua | 1.657 | 91 | 95,96 | 41.850 | 29,21 | 12.223 | 255.256 | 29,22 | 74.590 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 139 | 484 | 88,49 | 10.288 | 30,24 | 3.111 | 13.686 | 29,92 | 4.095 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 1.001 | 2.872 | 96,70 | 77.564 | 31,32 | 24.294 | 99.003 | 30,86 | 30.551 |

14. Otras industrias manufactureras | 1.405 | 5.061 | 83,20 | 77.676 | 31,89 | 24.774 | 128.480 | 30,53 | 39.227 |

15. Construcción | 4.878 | 18.457 | 96,17 | 352.563 | 30,58 | 107.816 | 432.542 | 29,79 | 128.838 |

16. Comercio, restaurantes y hospedaje, reparaciones | 23.920 | 126.024 | 93,63 | 2.058.313 | 33,43 | 688.186 | 3.218.506 | 31,41 | 1.010.922 |

17. Transporte y comunicaciones | 3.202 | 11.339 | 85,42 | 155.891 | 29,28 | 45.652 | 307.440 | 27,38 | 84.178 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 7.513 | 5.871 | 91,81 | 466.914 | 33,56 | 156.687 | 1.053.577 | 31,46 | 331.421 |

19. Otros servicios | 4.659 | 22.402 | 85,66 | 233.008 | 31,99 | 74.540 | 441.359 | 29,73 | 131.233 |

Producción de mejillón en batea | 30 | 17 | 96,67 | 464 | 26,00 | 121 | 5.231 | 25,07 | 1.311 |

Sin clasificar | 206 | 9 | 94,66 | 4.058 | 21,78 | 884 | 27.423 | 27,80 | 7.624 |

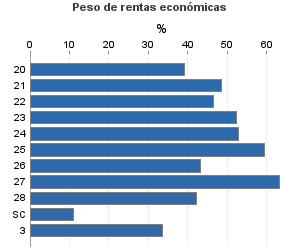

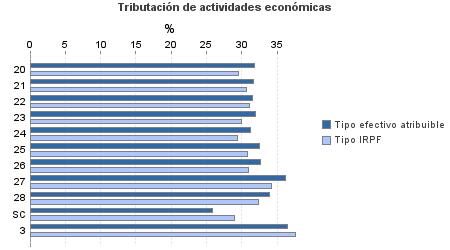

| 139.350 | 69.883 | 95,20 | 10.158.577 | 34,79 | 3.534.082 | 18.649.371 | 32,83 | 6.122.674 | |

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 2.214 | 770 | 95,62 | 112.270 | 31,77 | 35.673 | 278.723 | 29,50 | 82.212 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 699 | 77 | 96,42 | 39.172 | 31,70 | 12.416 | 78.530 | 30,64 | 24.063 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 1.279 | 113 | 95,62 | 72.133 | 31,58 | 22.780 | 150.868 | 31,06 | 46.857 |

23. Relacionados con otras industrias manufactureras | 3.398 | 384 | 94,64 | 200.024 | 31,94 | 63.889 | 368.336 | 30,00 | 110.506 |

24. Relacionados con construcción | 8.517 | 1.338 | 90,51 | 484.788 | 31,24 | 151.433 | 835.295 | 29,37 | 245.350 |

25. Relacionados con comercio y hostelería | 8.447 | 1.039 | 96,07 | 598.215 | 32,55 | 194.713 | 974.423 | 30,74 | 299.535 |

26. Relacionados con transporte y comunicaciones | 139 | 16 | 96,40 | 9.386 | 32,72 | 3.071 | 21.545 | 30,98 | 6.675 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 48.556 | 40.160 | 95,41 | 5.330.539 | 36,16 | 1.927.557 | 8.196.589 | 34,20 | 2.803.463 |

28. Relacionados con otros servicios | 64.890 | 25.986 | 95,48 | 3.297.339 | 33,93 | 1.118.744 | 7.611.636 | 32,39 | 2.465.364 |

Sin clasificar | 1.211 | 0 | 98,02 | 14.711 | 25,88 | 3.807 | 133.427 | 28,97 | 38.648 |

3. Artísticas, deportivas y otras | 2.452 | 1.141 | 94,98 | 273.045 | 36,47 | 99.568 | 767.594 | 37,64 | 288.900 |

4. Agrícolas y ganaderas | 21.234 | 59.284 | 96,25 | 389.680 | 30,31 | 118.119 | 2.411.089 | 27,72 | 668.250 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros