Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total , Dimensión asalariados: Sin asalariados

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total

Dimensión asalariados: Sin asalariados

Ejercicio 2022Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 2.243.782 | 0 | 90,02 | 25.974.050 | 21,40 | 5.558.008 | 59.893.089 | 19,93 | 11.938.040 | |

| 790.763 | 0 | 82,66 | 7.084.798 | 13,14 | 930.847 | 12.425.542 | 14,27 | 1.772.875 | |

10. Ganadería independiente | 5.352 | 0 | 85,58 | 80.851 | 20,12 | 16.269 | 162.354 | 20,26 | 32.888 |

11. Energía y agua | 6.733 | 0 | 95,68 | 93.123 | 24,95 | 23.234 | 506.778 | 26,11 | 132.310 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | S.E. | S.E. | S.E. | S.E. | S.E. | S.E. | S.E. | S.E. | S.E. |

13. Industrias transformadoras de los metales. Mecánica de precisión | 12.574 | 0 | 83,39 | 160.127 | 16,93 | 27.106 | 230.079 | 16,17 | 37.198 |

14. Otras industrias manufactureras | 27.617 | 0 | 74,15 | 215.779 | 13,39 | 28.886 | 378.451 | 13,59 | 51.437 |

15. Construcción | 144.598 | 0 | 83,94 | 1.561.711 | 13,51 | 211.040 | 2.134.880 | 12,61 | 269.204 |

16. Comercio, restaurantes y hospedaje, reparaciones | 270.793 | 0 | 83,44 | 2.333.433 | 10,37 | 241.995 | 3.738.842 | 11,24 | 420.303 |

17. Transporte y comunicaciones | 95.255 | 0 | 88,24 | 640.310 | 5,56 | 35.604 | 1.138.135 | 7,64 | 86.937 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 82.130 | 0 | 84,97 | 1.070.858 | 21,27 | 227.752 | 2.285.627 | 21,43 | 489.743 |

19. Otros servicios | 141.563 | 0 | 75,53 | 904.162 | 12,72 | 114.980 | 1.736.466 | 13,28 | 230.596 |

Sin clasificar | S.E. | S.E. | S.E. | S.E. | S.E. | S.E. | S.E. | S.E. | S.E. |

| 743.210 | 0 | 90,84 | 16.811.751 | 25,65 | 4.312.367 | 31.665.042 | 24,99 | 7.911.740 | |

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 14.326 | 0 | 91,90 | 265.985 | 22,83 | 60.726 | 625.278 | 22,95 | 143.480 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 2.842 | 0 | 92,51 | 82.840 | 27,37 | 22.670 | 171.031 | 26,20 | 44.813 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 7.693 | 0 | 93,38 | 195.822 | 24,64 | 48.252 | 359.469 | 24,60 | 88.422 |

23. Relacionados con otras industrias manufactureras | 22.636 | 0 | 91,81 | 514.927 | 23,79 | 122.493 | 927.885 | 23,24 | 215.675 |

24. Relacionados con construcción | 62.361 | 0 | 87,01 | 1.352.114 | 22,41 | 303.007 | 2.202.041 | 21,84 | 480.901 |

25. Relacionados con comercio y hostelería | 61.264 | 0 | 91,08 | 1.393.260 | 24,30 | 338.558 | 2.259.038 | 22,82 | 515.552 |

26. Relacionados con transporte y comunicaciones | 1.331 | 0 | 87,08 | 23.978 | 22,31 | 5.350 | 51.952 | 23,95 | 12.442 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 289.537 | 0 | 91,97 | 7.744.978 | 26,35 | 2.040.930 | 12.798.194 | 25,14 | 3.217.484 |

28. Relacionados con otros servicios | 272.157 | 0 | 90,01 | 5.206.262 | 26,20 | 1.364.005 | 11.926.871 | 26,16 | 3.119.738 |

Sin clasificar | 9.063 | 0 | 98,50 | 31.584 | 20,19 | 6.375 | 343.283 | 21,33 | 73.232 |

3. Artísticas, deportivas y otras | 32.616 | 0 | 91,88 | 548.053 | 26,58 | 145.647 | 1.488.330 | 28,88 | 429.880 |

| 677.193 | 0 | 97,62 | 1.529.448 | 11,06 | 169.147 | 14.314.176 | 12,74 | 1.823.545 | |

B01-Actividad agrícola | 547.725 | 0 | 97,59 | 1.161.654 | 11,53 | 133.972 | 11.733.394 | 12,70 | 1.490.682 |

B02-Actividad ganadera dependiente | 68.048 | 0 | 97,54 | 219.026 | 7,37 | 16.145 | 1.042.984 | 9,91 | 103.338 |

B03-Actividad forestal | 33.585 | 0 | 99,68 | 50.238 | 11,82 | 5.939 | 868.516 | 14,52 | 126.123 |

B04-Producción de mejillón en batea | 1.112 | 0 | 97,12 | 10.594 | 10,90 | 1.155 | 21.698 | 12,80 | 2.778 |

B05-Actividad pesquera, excepto la actividad de producción de mejillón en batea | 4.808 | 0 | 90,25 | 37.259 | 8,92 | 3.322 | 66.248 | 9,17 | 6.078 |

B06-Otros | 21.915 | 0 | 97,16 | 50.677 | 17,00 | 8.615 | 581.336 | 16,26 | 94.545 |

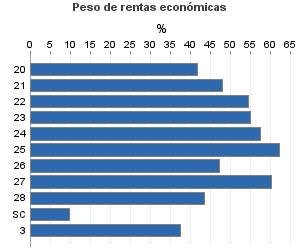

1. Empresariales y 4. Agrícolas y ganaderas

El gráfico,

'Peso de rentas económicas'

no se muestra por secreto estadístico

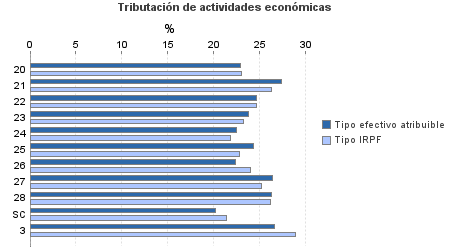

El gráfico,

'Tributación de actividades económicas'

no se muestra por secreto estadístico

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros