Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total , Dimensión asalariados: Total

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total

Dimensión asalariados: Total

Ejercicio 2022Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 2.795.373 | 2.225.802 | 89,45 | 38.465.936 | 22,48 | 8.648.790 | 77.787.955 | 20,74 | 16.131.043 | |

| 1.183.434 | 1.444.398 | 83,23 | 14.770.316 | 17,61 | 2.601.294 | 23.095.536 | 17,40 | 4.018.095 | |

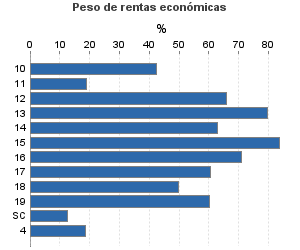

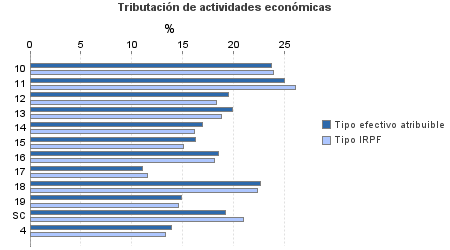

10. Ganadería independiente | 7.621 | 8.805 | 85,32 | 170.491 | 23,71 | 40.415 | 341.778 | 23,87 | 81.597 |

11. Energía y agua | 6.857 | 386 | 95,38 | 96.365 | 24,95 | 24.043 | 511.378 | 26,10 | 133.455 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 2.453 | 2.549 | 78,39 | 34.301 | 19,52 | 6.695 | 50.544 | 18,29 | 9.244 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 18.592 | 16.359 | 84,03 | 314.107 | 19,85 | 62.335 | 413.678 | 18,79 | 77.741 |

14. Otras industrias manufactureras | 38.389 | 37.066 | 76,72 | 425.152 | 16,96 | 72.094 | 647.194 | 16,19 | 104.789 |

15. Construcción | 194.421 | 152.047 | 84,14 | 2.636.747 | 16,28 | 429.299 | 3.396.383 | 15,11 | 513.337 |

16. Comercio, restaurantes y hospedaje, reparaciones | 482.380 | 857.655 | 84,81 | 6.900.553 | 18,52 | 1.278.030 | 10.094.246 | 18,08 | 1.824.989 |

17. Transporte y comunicaciones | 132.485 | 92.906 | 87,13 | 1.101.968 | 11,03 | 121.579 | 1.937.678 | 11,58 | 224.334 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 91.335 | 27.359 | 85,16 | 1.361.967 | 22,68 | 308.923 | 2.742.755 | 22,30 | 611.762 |

19. Otros servicios | 206.371 | 249.255 | 75,93 | 1.717.699 | 14,89 | 255.770 | 2.869.340 | 14,56 | 417.836 |

Sin clasificar | 2.530 | 11 | 92,89 | 10.966 | 19,23 | 2.109 | 90.561 | 20,99 | 19.011 |

| 799.323 | 148.753 | 91,02 | 20.423.739 | 26,95 | 5.504.172 | 36.255.900 | 25,90 | 9.392.005 | |

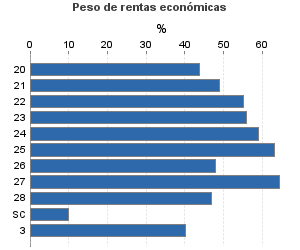

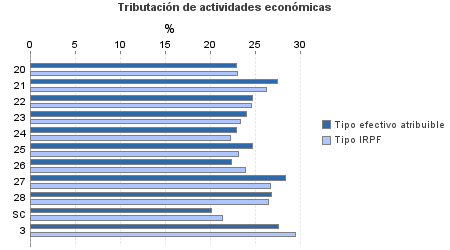

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 15.647 | 3.303 | 91,82 | 307.668 | 22,99 | 70.718 | 693.417 | 23,07 | 159.951 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 2.916 | 140 | 92,56 | 87.239 | 27,45 | 23.949 | 176.973 | 26,28 | 46.513 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 7.884 | 662 | 93,43 | 202.492 | 24,69 | 49.988 | 368.613 | 24,62 | 90.757 |

23. Relacionados con otras industrias manufactureras | 23.270 | 1.132 | 91,84 | 542.350 | 24,02 | 130.250 | 963.301 | 23,39 | 225.323 |

24. Relacionados con construcción | 65.169 | 4.653 | 87,19 | 1.478.185 | 22,92 | 338.847 | 2.367.200 | 22,24 | 526.422 |

25. Relacionados con comercio y hostelería | 62.851 | 2.987 | 91,12 | 1.478.705 | 24,68 | 365.014 | 2.365.156 | 23,15 | 547.499 |

26. Relacionados con transporte y comunicaciones | 1.382 | 105 | 86,61 | 24.978 | 22,36 | 5.585 | 53.395 | 23,94 | 12.781 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 313.370 | 66.225 | 92,14 | 9.921.938 | 28,33 | 2.810.498 | 15.364.442 | 26,76 | 4.111.286 |

28. Relacionados con otros servicios | 297.771 | 69.546 | 90,26 | 6.348.599 | 26,82 | 1.702.948 | 13.560.120 | 26,54 | 3.598.239 |

Sin clasificar | 9.063 | 0 | 98,50 | 31.584 | 20,19 | 6.375 | 343.283 | 21,33 | 73.232 |

3. Artísticas, deportivas y otras | 34.521 | 11.584 | 91,70 | 651.375 | 27,64 | 180.042 | 1.652.164 | 29,52 | 487.654 |

| 778.095 | 621.067 | 97,20 | 2.620.507 | 13,86 | 363.282 | 16.784.355 | 13,31 | 2.233.289 | |

B01-Actividad agrícola | 638.580 | 593.105 | 97,18 | 2.099.846 | 14,25 | 299.277 | 13.912.009 | 13,26 | 1.844.555 |

B02-Actividad ganadera dependiente | 74.140 | 13.968 | 97,29 | 293.244 | 9,53 | 27.935 | 1.211.827 | 11,03 | 133.659 |

B03-Actividad forestal | 33.704 | 563 | 99,64 | 52.193 | 12,20 | 6.366 | 874.932 | 14,58 | 127.530 |

B04-Producción de mejillón en batea | 1.357 | 438 | 96,09 | 14.751 | 13,35 | 1.969 | 28.648 | 14,30 | 4.098 |

B05-Actividad pesquera, excepto la actividad de producción de mejillón en batea | 7.427 | 7.136 | 88,81 | 81.285 | 13,95 | 11.339 | 126.252 | 12,83 | 16.199 |

B06-Otros | 22.887 | 5.857 | 96,64 | 79.187 | 20,71 | 16.397 | 630.687 | 17,00 | 107.248 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros