Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total , Fuente de renta principal: Secundaria

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total

Fuente de renta principal: Secundaria

Ejercicio 2022Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 1.336.750 | 607.211 | 85,96 | 4.309.616 | 19,56 | 842.988 | 37.172.211 | 18,58 | 6.908.350 | |

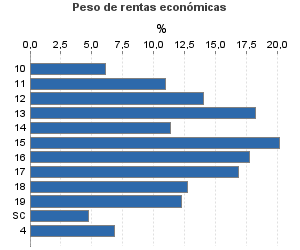

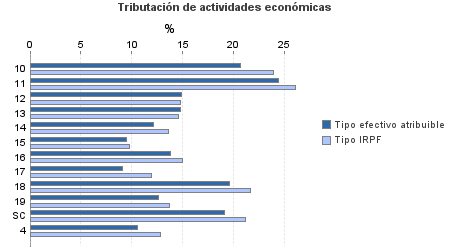

| 360.739 | 270.225 | 68,47 | 1.164.486 | 14,02 | 163.278 | 7.023.285 | 16,16 | 1.135.108 | |

10. Ganadería independiente | 2.696 | 1.764 | 73,74 | 12.877 | 20,67 | 2.661 | 144.654 | 23,97 | 34.672 |

11. Energía y agua | 5.324 | 85 | 94,89 | 47.417 | 24,48 | 11.608 | 433.142 | 26,13 | 113.168 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 854 | 524 | 61,36 | 2.542 | 14,91 | 379 | 13.860 | 14,83 | 2.055 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 4.777 | 2.247 | 67,24 | 16.269 | 14,76 | 2.401 | 81.667 | 14,56 | 11.887 |

14. Otras industrias manufactureras | 13.604 | 6.404 | 58,78 | 29.823 | 12,10 | 3.610 | 192.034 | 13,66 | 26.227 |

15. Construcción | 48.493 | 19.984 | 65,59 | 124.309 | 9,45 | 11.743 | 612.890 | 9,81 | 60.124 |

16. Comercio, restaurantes y hospedaje, reparaciones | 127.721 | 151.236 | 68,40 | 458.393 | 13,82 | 63.331 | 2.341.308 | 14,97 | 350.545 |

17. Transporte y comunicaciones | 40.705 | 29.406 | 75,82 | 134.946 | 9,13 | 12.325 | 753.831 | 11,93 | 89.931 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 41.385 | 5.582 | 76,45 | 177.260 | 19,59 | 34.722 | 1.312.805 | 21,71 | 284.945 |

19. Otros servicios | 73.063 | 52.982 | 61,01 | 157.068 | 12,61 | 19.812 | 1.058.170 | 13,68 | 144.804 |

Sin clasificar | 2.117 | 11 | 93,25 | 3.582 | 19,16 | 686 | 78.926 | 21,22 | 16.750 |

| 327.228 | 21.224 | 83,11 | 2.242.939 | 25,37 | 569.023 | 14.816.826 | 24,46 | 3.623.792 | |

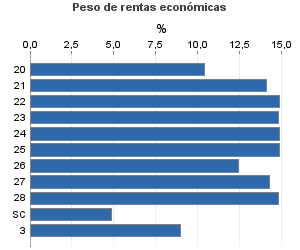

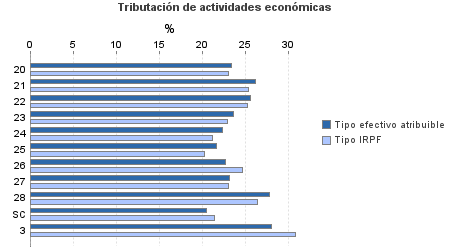

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 6.823 | 510 | 85,49 | 38.099 | 23,44 | 8.930 | 345.812 | 23,07 | 79.784 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 1.297 | 29 | 85,97 | 11.921 | 26,18 | 3.121 | 80.993 | 25,33 | 20.512 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 2.946 | 64 | 85,54 | 24.867 | 25,59 | 6.363 | 160.723 | 25,25 | 40.581 |

23. Relacionados con otras industrias manufactureras | 9.074 | 212 | 82,81 | 64.830 | 23,58 | 15.285 | 409.942 | 22,88 | 93.789 |

24. Relacionados con construcción | 24.014 | 822 | 70,28 | 147.694 | 22,36 | 33.027 | 803.434 | 21,17 | 170.070 |

25. Relacionados con comercio y hostelería | 23.933 | 598 | 82,19 | 122.338 | 21,69 | 26.535 | 793.498 | 20,24 | 160.633 |

26. Relacionados con transporte y comunicaciones | 570 | 31 | 77,37 | 3.080 | 22,72 | 700 | 24.535 | 24,63 | 6.042 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 108.664 | 6.540 | 82,41 | 709.762 | 23,21 | 164.752 | 4.664.983 | 23,09 | 1.077.012 |

28. Relacionados con otros servicios | 141.619 | 12.418 | 84,92 | 1.106.101 | 27,79 | 307.395 | 7.213.287 | 26,44 | 1.906.842 |

Sin clasificar | 8.288 | 0 | 98,65 | 14.248 | 20,46 | 2.914 | 319.619 | 21,44 | 68.528 |

3. Artísticas, deportivas y otras | 17.949 | 2.919 | 88,92 | 89.371 | 28,03 | 25.050 | 1.002.965 | 30,85 | 309.455 |

| 630.834 | 312.843 | 97,35 | 812.820 | 10,54 | 85.637 | 14.329.134 | 12,84 | 1.839.995 | |

B01-Actividad agrícola | 530.212 | 304.353 | 97,35 | 670.034 | 10,58 | 70.869 | 11.970.221 | 12,72 | 1.523.148 |

B02-Actividad ganadera dependiente | 45.967 | 4.749 | 97,35 | 69.816 | 8,30 | 5.794 | 915.696 | 11,04 | 101.099 |

B03-Actividad forestal | 31.804 | 269 | 99,65 | 39.658 | 11,82 | 4.688 | 849.935 | 14,53 | 123.492 |

B04-Producción de mejillón en batea | 517 | 148 | 94,97 | 3.531 | 14,38 | 508 | 14.078 | 15,17 | 2.135 |

B05-Actividad pesquera, excepto la actividad de producción de mejillón en batea | 2.725 | 1.842 | 76,40 | 7.684 | 8,32 | 639 | 39.531 | 10,10 | 3.993 |

B06-Otros | 19.609 | 1.482 | 96,79 | 22.096 | 14,21 | 3.139 | 539.674 | 15,96 | 86.127 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros