Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total , Fuente de renta principal: Principal

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total

Fuente de renta principal: Principal

Ejercicio 2022Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 1.458.623 | 1.618.591 | 92,65 | 34.156.321 | 22,85 | 7.805.802 | 40.615.744 | 22,71 | 9.222.693 | |

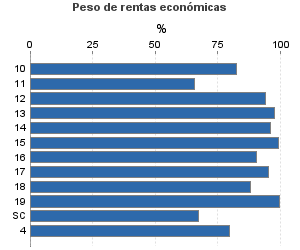

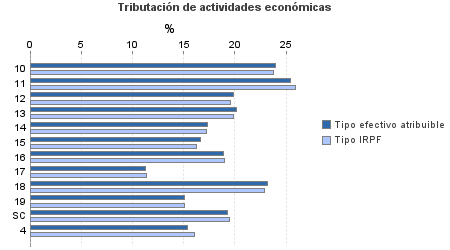

| 822.695 | 1.174.173 | 89,70 | 13.605.830 | 17,92 | 2.438.015 | 16.072.251 | 17,94 | 2.882.988 | |

10. Ganadería independiente | 4.925 | 7.041 | 91,65 | 157.614 | 23,95 | 37.754 | 197.125 | 23,80 | 46.926 |

11. Energía y agua | 1.533 | 301 | 97,06 | 48.948 | 25,40 | 12.435 | 78.236 | 25,93 | 20.288 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 1.599 | 2.025 | 87,49 | 31.759 | 19,89 | 6.316 | 36.684 | 19,60 | 7.189 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 13.815 | 14.112 | 89,83 | 297.838 | 20,12 | 59.935 | 332.011 | 19,83 | 65.854 |

14. Otras industrias manufactureras | 24.785 | 30.662 | 86,56 | 395.329 | 17,32 | 68.484 | 455.160 | 17,26 | 78.562 |

15. Construcción | 145.928 | 132.063 | 90,31 | 2.512.438 | 16,62 | 417.557 | 2.783.493 | 16,28 | 453.214 |

16. Comercio, restaurantes y hospedaje, reparaciones | 354.659 | 706.419 | 90,72 | 6.442.160 | 18,86 | 1.214.699 | 7.752.938 | 19,02 | 1.474.444 |

17. Transporte y comunicaciones | 91.780 | 63.500 | 92,14 | 967.022 | 11,30 | 109.254 | 1.183.847 | 11,35 | 134.402 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 49.950 | 21.777 | 92,37 | 1.184.708 | 23,15 | 274.201 | 1.429.951 | 22,86 | 326.817 |

19. Otros servicios | 133.308 | 196.273 | 84,11 | 1.560.631 | 15,12 | 235.957 | 1.811.170 | 15,07 | 273.032 |

Sin clasificar | 413 | 0 | 91,04 | 7.384 | 19,27 | 1.423 | 11.635 | 19,43 | 2.261 |

| 472.095 | 127.529 | 96,49 | 18.180.799 | 27,14 | 4.935.150 | 21.439.073 | 26,91 | 5.768.213 | |

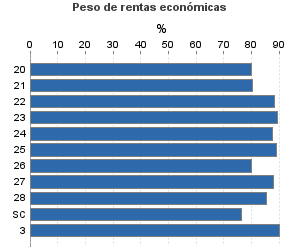

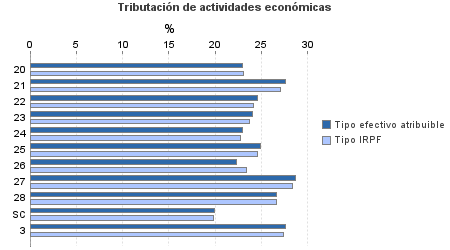

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 8.824 | 2.793 | 96,71 | 269.570 | 22,92 | 61.788 | 347.605 | 23,06 | 80.168 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 1.619 | 111 | 97,84 | 75.318 | 27,65 | 20.828 | 95.979 | 27,09 | 26.001 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 4.938 | 598 | 98,14 | 177.625 | 24,56 | 43.625 | 207.890 | 24,14 | 50.176 |

23. Relacionados con otras industrias manufactureras | 14.196 | 920 | 97,61 | 477.520 | 24,08 | 114.965 | 553.359 | 23,77 | 131.534 |

24. Relacionados con construcción | 41.155 | 3.831 | 97,06 | 1.330.491 | 22,99 | 305.819 | 1.563.766 | 22,79 | 356.352 |

25. Relacionados con comercio y hostelería | 38.918 | 2.389 | 96,61 | 1.356.366 | 24,95 | 338.479 | 1.571.658 | 24,62 | 386.867 |

26. Relacionados con transporte y comunicaciones | 812 | 74 | 93,10 | 21.898 | 22,31 | 4.885 | 28.860 | 23,35 | 6.739 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 204.706 | 59.685 | 97,30 | 9.212.176 | 28,72 | 2.645.746 | 10.699.460 | 28,36 | 3.034.274 |

28. Relacionados con otros servicios | 156.152 | 57.128 | 95,10 | 5.242.498 | 26,62 | 1.395.553 | 6.346.832 | 26,65 | 1.691.397 |

Sin clasificar | 775 | 0 | 96,90 | 17.336 | 19,96 | 3.461 | 23.665 | 19,88 | 4.704 |

3. Artísticas, deportivas y otras | 16.572 | 8.665 | 94,71 | 562.004 | 27,58 | 154.992 | 649.198 | 27,45 | 178.199 |

| 147.261 | 308.224 | 96,54 | 1.807.687 | 15,36 | 277.645 | 2.455.221 | 16,02 | 393.293 | |

B01-Actividad agrícola | 108.368 | 288.752 | 96,37 | 1.429.812 | 15,97 | 228.408 | 1.941.788 | 16,55 | 321.407 |

B02-Actividad ganadera dependiente | 28.173 | 9.219 | 97,19 | 223.427 | 9,91 | 22.141 | 296.131 | 11,00 | 32.560 |

B03-Actividad forestal | 1.900 | 294 | 99,53 | 12.535 | 13,38 | 1.677 | 24.997 | 16,15 | 4.038 |

B04-Producción de mejillón en batea | 840 | 290 | 96,79 | 11.220 | 13,03 | 1.461 | 14.571 | 13,47 | 1.962 |

B05-Actividad pesquera, excepto la actividad de producción de mejillón en batea | 4.702 | 5.294 | 96,00 | 73.601 | 14,54 | 10.700 | 86.721 | 14,07 | 12.205 |

B06-Otros | 3.278 | 4.375 | 95,76 | 57.091 | 23,22 | 13.257 | 91.012 | 23,21 | 21.121 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros