Anulación de un NRC para los modelos 576 y 696

Para poder anular un NRC correspondiente a los modelos 576 y 696 es necesario presentar ante la Entidad Financiera el resguardo de solicitud de anulación generado previamente por la AEAT.

Dicho resguardo se puede obtener en nuestra web accediendo con Cl@ve o firma digital (certificado o DNI electrónico) a "Anulación de NRC's (modelos 576, 696)".

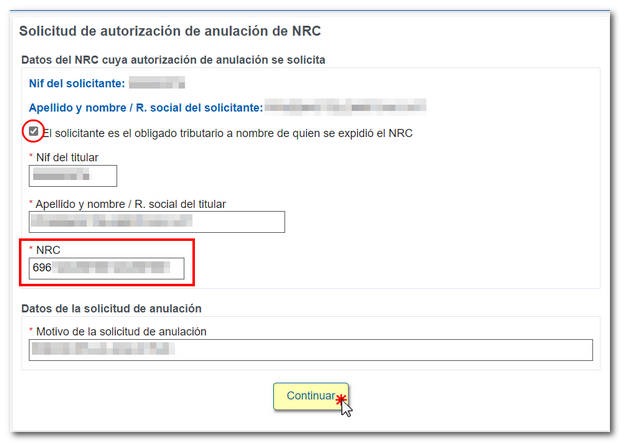

En el formulario de solicitud, si accedes como el obligado tributario a nombre de quien se expidió el NRC , marca la casilla correspondiente. Si accedes en nombre de un tercero, cumplimenta los datos del titular. Cumplimenta el NRC que deseas anular.

Al pulsar "Continuar" y firmar la solicitud, se generará el documento que autoriza de forma expresa la inmediata anulación del NRC indebidamente generado.

Una vez obtenido el resguardo por esta vía (o directamente en la Administración o Delegación correspondiente), deberás entregarlo en la Entidad Colaboradora para que ésta pueda proceder a la anulación del NRC y a la devolución del importe correspondiente. El reembolso de una anulación debería ser inmediato aunque, dependiendo de la entidad, podría tardar unos días en reflejarse en la cuenta.

Lo habitual es que la anulación de un NRC se realice si éste no se ha utilizado en una presentación; en caso contrario, el estado del NRC impediría la anulación por parte de la Entidad Financiera y habría que presentar una solicitud de devolución de ingresos indebidos, presentando las alegaciones y documentación que puedan justificar la petición.

También se puede comprobar si el NRC ha sido anulado a través de la opción "Comprobación de una anulación de NRC".

Plazos para la anulación del NRC

La fecha en que se generó el NRC es fundamental para poder solicitar a la Entidad Financiera la anulación del mismo. Sólo puede realizarse la anulación de un NRC hasta el día siguiente a la finalización de la quincena recaudatoria en la que se generó el NRC.

La quincena recaudatoria comprende dos ciclos: uno abarca desde el día 5 del mes en curso y hasta el día 20 del mismo mes. El siguiente ciclo, desde el día 21 del mes en curso y hasta el día 5 del siguiente (y así sucesivamente). No importa si se trata de meses de 28, 29, 30 o 31 días. Las quincenas recaudatorias no tienen necesariamente quince días. Por lo tanto, se puede anular hasta el día hábil siguiente al último en que finalice la quincena, incluido. Normalmente el día 06 o 21 de cada mes. Ahora bien, si el día en que finaliza la quincena cae en sábado o festivo nacional (incluidos domingos), en ese caso, también se extiende hasta el primer día hábil siguiente.

Las EEFF tienen la obligación de anular los NRC cuando se les solicita debidamente en estos plazos.

Alternativas a la anulación

Si no fuera posible anular el NRC por parte de la Entidad Financiera, será necesaria la presentación de una solicitud de devolución de ingresos indebidos ante la AEAT.

No es posible asegurar el plazo de reembolso, ya que esto depende del tiempo necesario para la tramitación, de si se solicita información adicional por parte de la AEAT y de que se acepte la solicitud y se autorice el reembolso del importe.

También es posible presentar la solicitud en papel si se prefiere o si no se dispone de certificado/DNI electrónico ni Cl@ve.