Descripció del procés

A grans trets, la IOSS funciona de la següent manera:

- El venedor es registra a l'efecte de l' IVA en un només Estat membre, aplica i recapta l'IVA corresponent a les vendes a distància de béns expedits o transportats a consumidors de la UE, i declara i liquida aquest IVA a l'Estat membre d'identificació, que després el distribuirà entre els Estats membres de destinació dels béns.

- En aquest cas, els béns estan exempts d'IVA en importar-se a la UE. Les autoritats duaneres de l'Estat membre d'importació elaboren un llistat mensual del valor de les importacions per cada número d'identificació a l'efecte de l'IVA de la IOSS i el comparteixen amb l'administració tributària de l'Estat membre d'identificació.

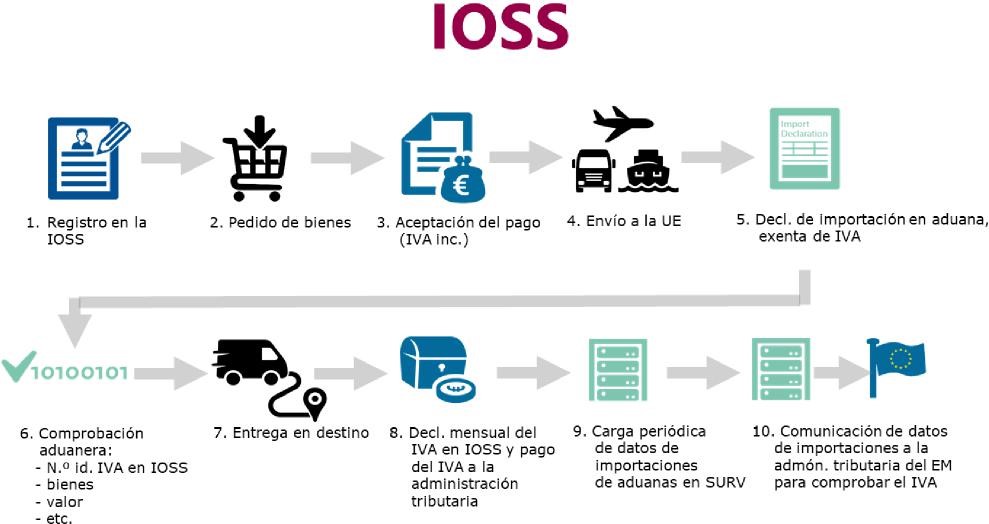

En la següent imatge es mostra un resum del procés de la IOSS11,

11 Tingui-se en compte que aquest és un supòsit simplificat i que existeixen diverses alternatives. (p.e. pel que fa al pagament, també pot realitzar-se en el moment de l'entrega).