Les bases imposables

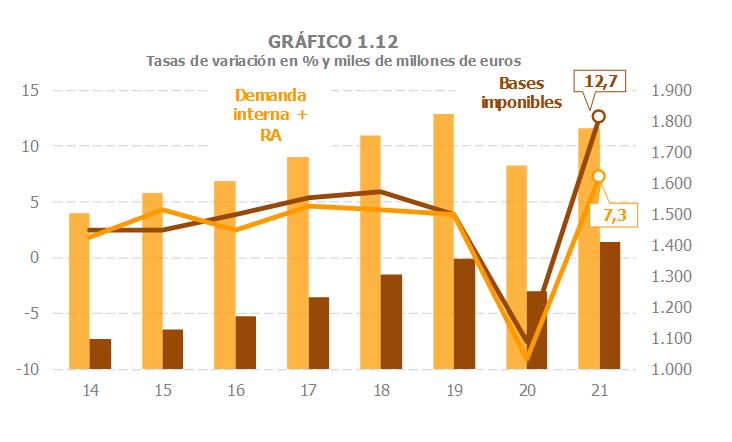

El 2021 les bases imposables dels principals impostos van créixer un 12,7%. Aquest creixement és major que la caiguda que es va produir el 2020 (-7,5%), de manera que al final de l'exercici les bases imposables eren superiors en un 4,2% a les que es van registrar el 2019 (Quadre 1.3 ). Com ja va succeir el 2020 en el que la caiguda de les bases va ser menor que la que va experimentar l'indicador macroeconòmic que habitualment s'utilitza de referència (la suma de la demanda interna i de la remuneració d'assalariats), el 2021 també les bases van mostrar un millor comportament. En el Gràfic 1.12 es pot veure que mentre les bases van augmentar respecte a 2019, com s'ha aquest, un 4,2%, la suma d'ambdós agregats comptables va disminuir (un 2,5%). Igual que llavors hi ha raons que expliquen la disparitat. El 2020 van ser les rendes públiques, algunes de les quals (com les transferències lligades a l'ERTO i als ajuts als autònoms) no es reflecteixen directament en l'indicador. Aquestes rendes el 2021 van jugar el paper contrari, però en canvi unes altres bases (com els beneficis empresarials o el valor dels consums dels productes energètics), també sense traducció immediata en l'indicador o amb menys pes en el mateix, van actuar a favor de les bases imposables. No obstant això, fins i tot en les bases més properes als indicadors (la despesa subjecte a IVA en el cas de la demanda interior o els salaris en el de la remuneració d'assalariats) les divergències es van accentuar el 2021. Serveixi, com exemple, la massa salarial procedent de les declaracions fiscals, equivalent conceptualment a les sous i salaris inclosos en la remuneració d'assalariats, que el 2021 va ser un 3,1% superior a la de 2019, mentre que les sous i salaris estimats per la Comptabilitat Nacional van ser el 2021 un 0,8% inferiors als d'aquell any.

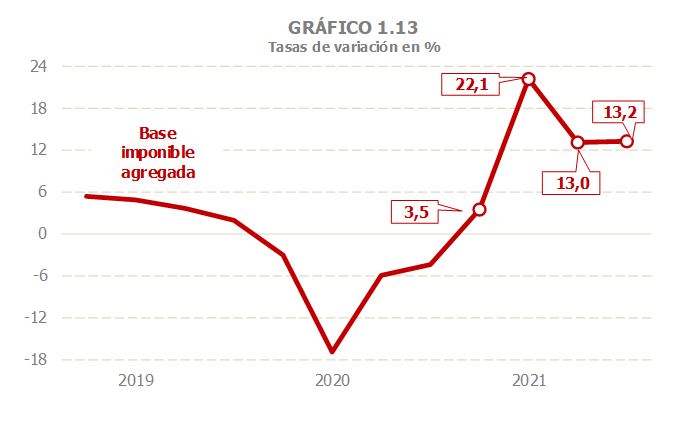

L'evolució de les bases durant l'any va estar, lògicament, determinada per la comparació amb el que ha passat el 2020, any marcat pel confinament i els diferents graus de restriccions a l'activitat i a la mobilitat (Gràfic 1.13). Així, l'any es va iniciar amb un creixement moderat, condicionat per l'efecte de l'onada de contagis del final de 2020 i començaments de 2021 i per l'efecte de la tempesta Filomena, per repuntar amb intensitat durant el segon trimestre en resposta a la intensa caiguda de l'activitat produïda durant els mesos de confinament més estricte de 2020 i, posteriorment, mantenir-se durant el segon semestre en taxes lleugerament superiors al 13%.

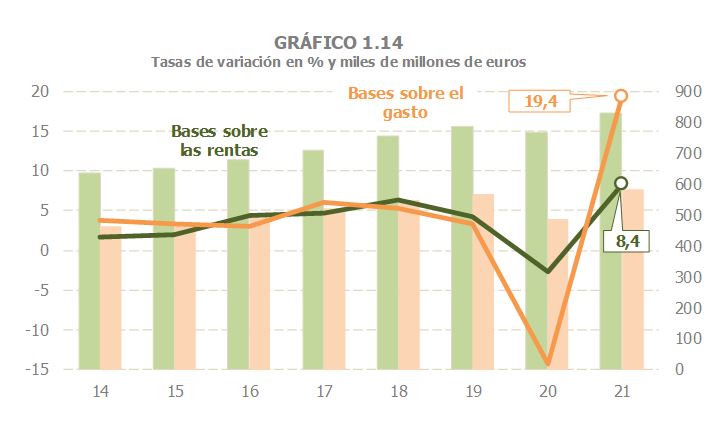

El 2021 el creixement de les bases lligades a les rendes va ser menys intens que el de les associades a la despesa (8,4% i 19,4%, respectivament; Gràfic 1.14), reflex, novament, del succeït el 2020, any en el que els efectes de la pandèmia van incidir amb més força en el deteriorament de la despesa, mentre que la caiguda de les rendes es va veure limitada pel matalàs que van suposar les rendes públiques, tant els salaris i les pensions com unes altres prestacions, en especial les derivades de l'ERTO i dels ajuts als autònoms. En comparació de 2019, les rendes van superar a les que es tenien llavors en un 5,4%, ja que la despesa va ser un 2,4% major a l'assolit fa dos anys, gràcies, sobretot, a l'intens avenç que es va produir durant el segon semestre (en el primer encara els nivells de despesa van romandre per sota dels registres de 2019), afavorit per les pujades de preus observades en el tram final de l'any.

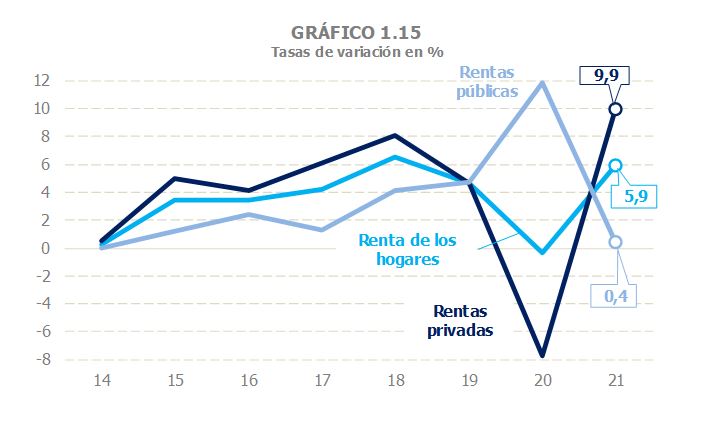

Les rendes brutes de les llars van créixer el 2021 un 5,9% (Quadre 2.1 ), amb una millora en tots els seus components, millora que va ser, com és lògic, més intensa en les rendes procedents del sector privat (salaris, rendes de capital i rendes de l'empresa) que l'any passat van tenir un pitjor comportament (Gràfic 1.15). Les rendes públiques, al contrari, el 2020 van permetre que es frenés la caiguda de les rendes de les llars i el 2021 van mantenir, pràcticament, el nivell d'un any abans. En conjunt, en comparació de 2019, les rendes van ser un 5,5% superiors a les de llavors. Excepte les rendes de capital mobiliari i les procedents d'arrendaments de locals, la resta dels rendiments van quedar per damunt del nivell de 2019.

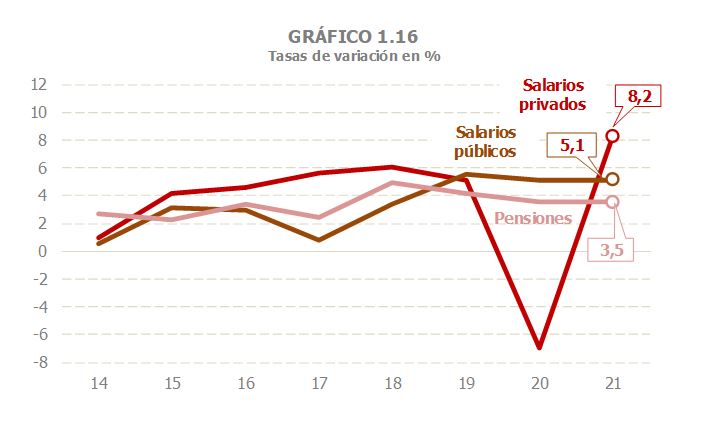

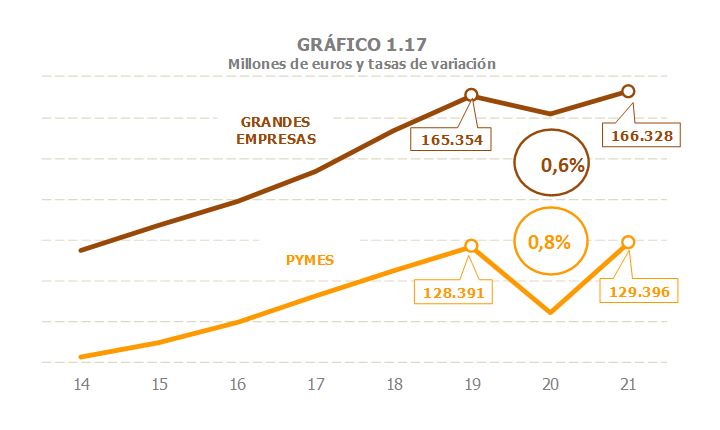

Les rendes del treball, principal component de la renda de les llars, van créixer un 4,3% (Quadre 2.1 ). La divergència entre l'evolució del sector privat i del públic es va mantenir durant l'any, reflex del que ha passat l'any anterior. Els salaris del sector privat van créixer un 8,2%, gràcies, en particular, als bons resultats de les pimes (15,1%,-12,4% el 2020), més evidents en la segona meitat de l'any. A les Grans Empreses el creixement va ser del 3,4%, davant la caiguda del 2,7% que van experimentar el 2020. En comparació de 2019, la massa salarial del sector privat va ser el 2021 un 0,7% superior a la que es va observar llavors (0,6% a les Grans Empreses i 0,8% en les pimes). Per part seva, les rendes públiques (salaris, pensions i prestacions) van créixer un 0,4%, taxa relativament baixa que es justifica per la comparació amb l'any 2020 amb uns nivells molt elevats per les prestacions d'atur (que inclouen les transferències lligades a l'ERTO). En el que fa referència als salaris públics, el creixement l'any va ser del 5,1% (5,2% un any abans), confirmant-se durant el quart trimestre la tendència a la moderació una vegada que es va absorbir l'impacte que van tenir durant el segon semestre de 2020 les majors contractacions en sanitat i educació i les pujades derivades del procés d'equiparació salarial en els cossos de seguretat. Finalment, les pensions públiques van mantenir durant l'any creixements en l'entorn del 3,5%. Al voltant de dos punts i mitjà de la millora respecte a 2020 es va deure a la pujada de la pensió mitjana, que es va produir per la revalorització de començament d'any i, com és habitual, per la incorporació de pensionistes amb pensions mitjanes superiors als que ja estan en el sistema. L'augment del nombre de pensionistes explica l'increment restant.

Per al conjunt de les rendes de capital de les llars s'estima un creixement el 2021 del 12,6%, després de la caiguda del 12% el 2020. Aquest avenç no va ser suficient per recuperar els nivells de 2019 (van quedar un 1% per sota). L'evolució va ser molt desigual en els diferents actius. Les rendes de capital mobiliari van tancar l'any amb un descens del 2,2%, que es va acumular a la disminució del 19,7% de 2020, fet que suposa una caiguda respecte a 2019 del 21,5%. Les rendes procedents del capital immobiliari, en canvi, van ser augmentant el seu dinamisme durant l'any, de manera que per a 2021 el creixement es va xifrar en el 7,5% respecte a 2020 i de l'1% en relació amb 2019. Dins aquestes rendes, el comportament de les procedents de l'arrendament de locals va ser pitjor que el del conjunt: van créixer un 5% l'any, però segueixen per sota (un 10,1%) de les que es tenien el 2019. En els guanys patrimonials, les rendes amb millors resultats el 2021, l'augment va ser del 31%, destacant l'excepcional increment dels guanys lligades als fons d'inversió (un 80% que s'uneixen al creixement del 12,3% el 2020).

Finalment, pel que fa als beneficis de les empreses personals, van créixer un 20,6% el 2021, després del descens del 14,6% el 2020. Cal recordar que aquestes empreses estan molt concentrades en activitats que es van veure especialment afectades per les limitacions a la mobilitat (transport, hostaleria, serveis personals i d'oci) i, per això, s'havia d'esperar un marcat repunt el 2021 en la mesura que es fossin relaxant aquelles limitacions. Ara bé, la recuperació va ser millor del que es preveu e, fins i tot malgrat que les restriccions no van desaparèixer per complet, el resultat el 2021 va superar en un 3% els nivells assolits el 2019.

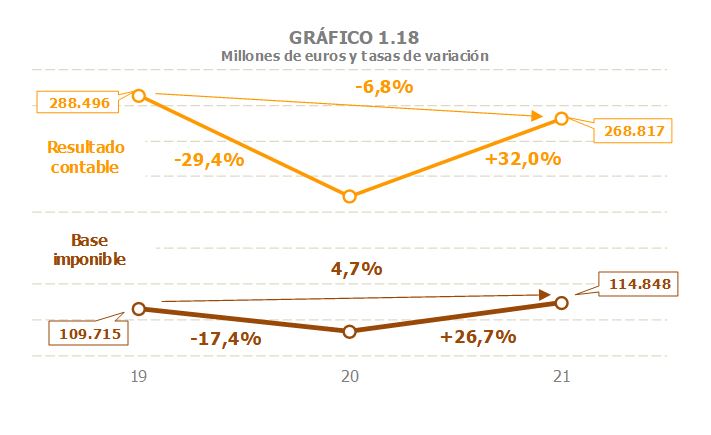

La base imposable consolidada de l'impost sobre societats va créixer un 26,7% el 2021 (Quadre 3.1 ). La taxa es calcula davant uns imports molt afectats per la incidència de la pandèmia, per la qual cosa resulta més informativa la comparació amb 2019. En aquest cas l'increment s'estima en el 4,7%. Els beneficis, per part seva, van créixer un 32%, en gran mesura com a resposta a l'intens descens de 2020, però a més per l'aportació d'algunes operacions extraordinàries (una fusió bancària i la venda d'actius d'una gran empresa). En comparació de 2019, els beneficis el 2021 encara van quedar un 6,8% per sota dels d'aquell any. La informació declarada en els pagaments fraccionats (Quadre 3.2 ) indica que l'augment dels beneficis i de la base imposable va ser major en els grups (fins i tot eliminat l'impacte de la fusió i de la venda d'actius) que a les Grans Empreses i que en les pimes que declaren segons el benefici del període.

La despesa final subjecta a IVA va mostrar un intens creixement el 2021, tancant l'any un 19,3% per damunt del nivell assolit el 2020 (Cuadros 1.3 i 4.1 ). La despesa també va ser superior, en un 3%, al de 2019. En l'última part de 2021 es va viure un significatiu repunt dels preus que va afavorir l'augment de la despesa nominal, encara que, com es pot veure en el Gràfic 1.19, l'any la major part de l'increment es va deure a l'augment de la despesa real. Des del punt de vista dels components, el major creixement es va produir en la despesa de les famílies (que és el grup amb major pes en el total i el que es va veure més afectat per les restriccions el 2020) per al qual s'estima un creixement anual del 21,8%, situant-se per damunt del registre de 2019 (+1,2%). La despesa en compra en habitatge va pujar el 2021 un 16,4%, mentre que les despeses corrents i de capital de les Administracions Públiques van créixer un 7,1% (en ambdós casos les taxes respecte a 2019 van superar l'11%).

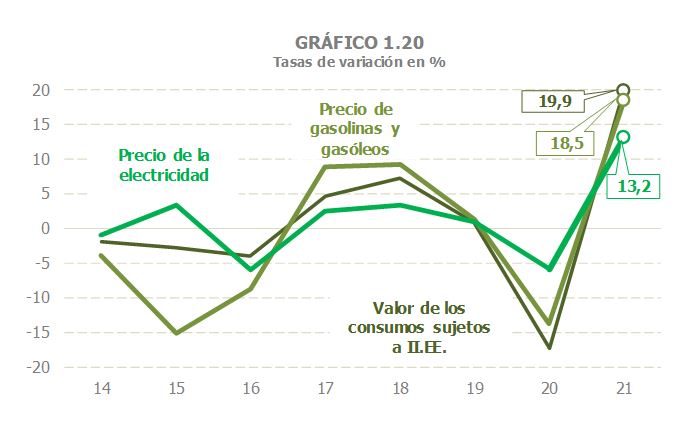

Pel que fa als Impostos Especials, el valor dels consums subjectes a Impostos Especials va augmentar un 19,9% el 2021 (Cuadros 1.3 i 5.1 ). Aquest increment no va ser suficient (llevat en el cas de l'electricitat) per recuperar els nivells de 2019 després de la forta contracció soferta el 2020, conseqüència tant de la negativa evolució dels consums com de la caiguda dels preus, aquesta última especialment intensa en combustibles i electricitat. La recuperació del valor dels consums el 2021 s'entén, precisament, per la tendència alcista d'ambdós components. Menys en les tasques del tabac, tant els consums com els preus van augmentar el 2021, destacant el fort increment que, des de mitjan any, van experimentar els preus de gasolines i gasoils (Quadre 9.1 ) i d'electricitat (Quadre 5.7 ), no només compensant la caiguda anterior, sinó creixent fins a assolir màxims (des de 2014 en el cas de gasolines i gasoils, el major de la sèrie en el cas de l'electricitat). No obstant això, cal recordar que, com es veurà més tard, malgrat l'augment dels preus, això no es va traduir en majors ingressos, bé perquè, com en les gasolines i gasoils, l'impost gira sobre els consums físics (per tant, la pujada de preus no augmenta la recaptació, sinó que la redueix), bé perquè, com en electricitat, es va baixar el tipus dins el conjunt de mesures orientades a pal·liar l'efecte d'aquestes pujades de preus.