Les bases imposables

La base imposable agregada dels principals impostos va créixer un 13,1% el 2022. Aquest creixement de les bases és similar a l'observat el 2021, si bé cal tenir en compte que durant aquell any la comparació es feia amb un exercici, 2020, llastat per la pandèmia. El 2022, en canvi, la comparació es realitza amb un any en el que només la primera part va estar afectada per certes restriccions a l'activitat (Quadre 1.3 ).

Com ja s'ha assenyalat en l'anàlisi de l'entorn econòmic, un dels aspectes que va caracteritzar l'any 2022 va ser el fort procés inflacionista iniciat a finals de l'any anterior. No obstant això, aquella pujada de preus no va ser la principal causa de l'elevat creixement de les bases imposables; la raó primordial d'aquell augment va ser l'intens dinamisme de les rendes i de la despesa.

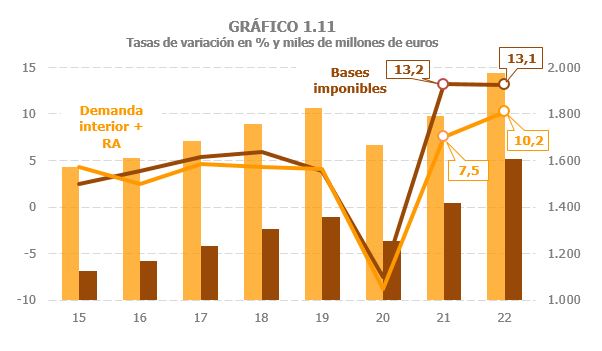

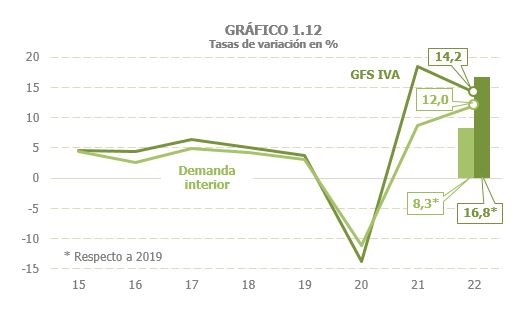

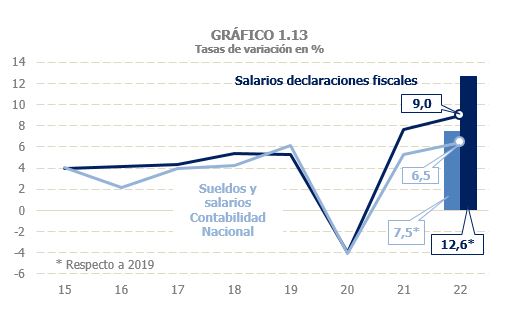

Per tercer any consecutiu el comportament de les bases va ser més positiu que el de l'indicador macroeconòmic de referència habitualment usat (la suma de la demanda interior i de la remuneració d'assalariats), de manera que s'ha deteriorat la coherència que s'observava entre l'evolució d'ambdues sèries fins al 2021. Com es pot veure en el Gràfic 1.11, des de 2021 es produeix un ampli distanciament entre l'evolució de les bases i l'indicador macroeconòmic (de fet, el 2021 les primeres ja havien superat en gairebé un 5% el nivell previ a la pandèmia, mentre que l'indicador seguia per sota dels nivells de 2019). Com s'ha assenyalada en unes altres ocasions, hi ha raons que poden ajudar a explicar part d'aquesta discrepància: hi ha components en les bases que, o bé no formen part de l'indicador macro (les pensions, per exemple), o bé la seva importància dins l'agregat és diferent de la que tenen en les bases (com el valor dels consums dels productes energètics). Fins i tot amb aquestes precaucions, cal assenyalar que també el 2022 es van observar discrepàncies entre bases i variables macroeconòmiques molt properes. Aquest és el cas de la relació entre la despesa subjecte a IVA i la demanda interior (Gràfic 1.12), o la que mantenen la massa salarial procedent de les declaracions fiscals amb les sous i salaris de la Comptabilitat Nacional (Gràfic 1.13). Aquest problema de la divergència entre les bases tributàries i d'altres variables estimades fa costat la idea de basar l'anàlisi en les primeres per no introduir elements desconeguts que facin perdre coherència a aquesta anàlisi.

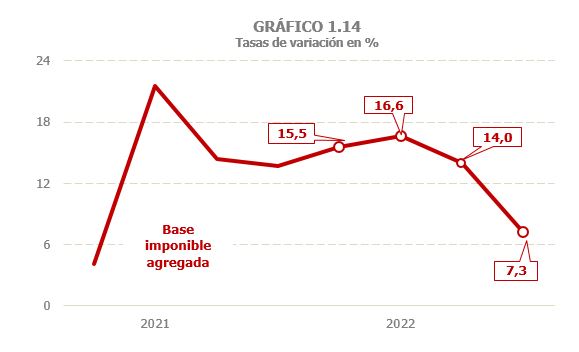

Les bases imposables van començar l'any amb increments alts, que es van mantenir en l'entorn del 16% durant el primer semestre, iniciant després un camí de desacceleració, que es va aguditzar durant l'últim trimestre, principalment en les bases lligades a la despesa (Gràfic 1.14; les dades en freqüència trimestral del gràfic es poden descarregar en aquest enllaç ). Aquest perfil va estar condicionat per tres elements: l'efecte a l'alça que va suposar en la primera part de l'any la comparació amb un període de 2021 que encara estava afectat per restriccions, l'evolució de l'activitat econòmica impuls del qual es va alentir durant l'últim trimestre i uns increments de preus més moderats des de finals de l'estiu.

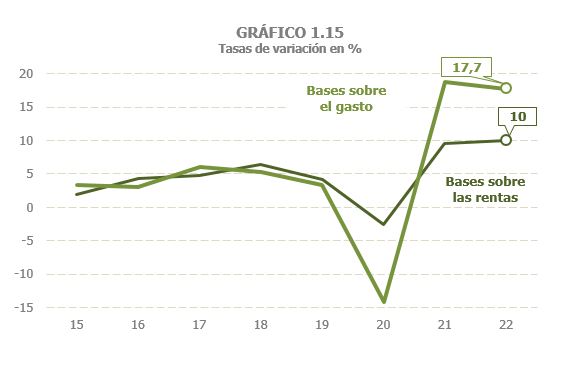

Les bases lligades a les rendes van tancar l'any amb un creixement del 10% (9,6% el 2021), mentre que, en les associades a la despesa, l'increment va assolir el 17,7% (18,7% un any abans; Gràfic 1.15). El major avenç de les rendes lligades a la despesa s'ha de, en part, a què van ser les més castigades pels efectes de la pandèmia, efectes que es van prolongar fins a la primera part de 2021, el que va portar a majors increments durant el primer trimestre de 2022, tant en la despesa subjecte a IVA com en el valor dels consums subjectes a Impostos Especials, alimentats a més per l'alça dels preus.

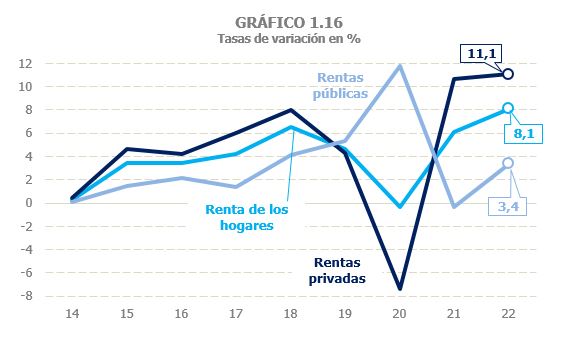

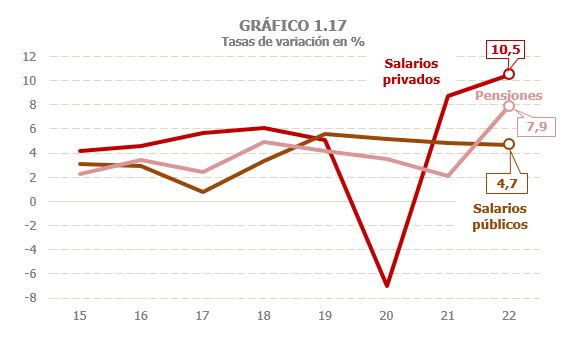

Les rendes brutes de les llars van créixer un 8,1% (Quadre 2.1 ), superant en dos punts l'increment registrat el 2021. La millora es va observar en tots els seus components, amb l'excepció de les prestacions per desocupació i els guanys patrimonials (que el 2021 ja es van situar en xifres només per sota dels màxims de 2006 i 2007). El creixement va ser especialment intens en les rendes privades, al voltant de l'11% per segon any consecutiu, mentre que les rendes públiques van mostrar un avenç alguna cosa més moderat, com a conseqüència de la caiguda de les prestacions per desocupació (Gràfic 1.16). L'evolució de la resta de les rendes públiques va ser positiva, amb un increment notable de les pensions mentre que els salaris públics van mantenir un ritme de creixement pròxim al 5% (Gràfic 1.17).

Les rendes del treball, que són el principal component de les rendes de les llars, van créixer un 7% el 2022 (4,2% el 2021, Quadre 2.1 ). Salaris i pensions van créixer amb més intensitat que el 2021, mentre que les prestacions per desocupació van disminuir degut tant al menor nombre de desocupats com al descens de la prestació mitjana.

Dins els salaris, l'evolució va ser diferent depenent del sector, privat o públic. En el sector privat el creixement el 2022 va ser del 10,5% (8,7% el 2021; Quadre 2.2 ). Durant el primer semestre van augmentar al voltant d'un 12,6% gràcies a la positiva evolució del treball, en part per la comparació amb períodes afectats per restriccions a l'activitat el 2021. En la segona part de l'any el creixement es va ser moderant lentament segons s'anava desaccelerant la creació de llocs de treball (durant el quart trimestre la taxa de variació va ser ja només del 7,6%). Per part seva, en el sector públic la massa salarial va créixer un 4,7%, taxa similar a la registrada un any abans, si bé per raons diferents; mentre que el 2021 la principal causa de l'augment va ser l'increment del treball, el 2022 el va ser la pujada de les retribucions mitjanes, sobretot després de la paga addicional de finals d'any en compensació de la pujada dels preus.

En el que fa referència a les pensions públiques, després del fort increment registrat el gener per la paga compensatòria associada a la desviació de preus el 2021, la massa de pensions va mantenir durant l'any creixements en l'entorn del 6,8% (en el conjunt de l'any, l'augment va ser del 7,9%; Quadre 2.2 ). La pensió mitjana va créixer un 6,6%, conseqüència d'aquesta paga compensatòria, de l'augment general de les pensions establerta per a 2022 i, com és habitual, de l'efecte alcista que provoca la incorporació de pensionistes amb pensions mitjanes superiors als que ja estaven en el sistema.

S'estima que el 2022 el conjunt de les rendes de capital de les llars (mobiliari, arrendaments i guanys patrimonials) va créixer un 12,3%, igualant la taxa assolida el 2021 i superant ja els nivells previs a la pandèmia (Cuadros 2.1, 2.4, 2.5 i 2.6 ). Aquest resultat va ser fruit de la combinació d'evolucions diferents entre els diferents tipus d'actius. Les rendes de capital mobiliari van créixer per damunt del 27% després de caure un 2,5% el 2021, gràcies principalment a la positiva evolució dels dividends. Malgrat això, aquestes rendes no van aconseguir assolir el nivell pre pandèmia.

Les rendes procedents de l'arrendament d'immobles que són, des de l'any 2015, les que tenen major pes sobre el total de les rendes del capital, van créixer un 14% (3,8% el 2021). La recuperació d'aquestes rendes va ser especialment intensa el 2022, observant-se tant en els arrendaments de locals (que estan subjectes a retenció), com en els d'habitatges.

Per part seva, els guanys patrimonials van créixer un 1,9% sobre la ja molt elevada xifra de 2021 (34,9%). Una part d'aquella moderació ha de veure amb els guanys lligats als fons d'inversió que es van reduir en un 20,6% després dels forts creixements del tram final de 2021.

També les rendes de les empreses personals van contribuir a la bona marxa de les rendes de les llars, augmentant gairebé un 17% el 2022, creixement molt elevat, més si es té en compte el bon resultat que ja van mostrar el 2021 (31%, Quadre 2.8 ), quan van aconseguir superar amb escreix els nivells previs a la pandèmia. Com succeeix amb els salaris privats, el benefici d'aquestes empreses va créixer amb major intensitat durant el primer semestre de l'any, en estar molt concentrades en activitats que es van veure especialment afectades per les restriccions associades a la pandèmia i que es van prolongar fins a la primera meitat de 2021. La desaparició d'aquest efecte comparació, així com l'alentiment de l'activitat, va fer que l'avenç fora menor en l'última part de l'any.

La base imposable consolidada de l'impost sobre societats va créixer un 20,8% (Quadre 3.1 ), enllaçant dos anys de forts increments (el 2021 l'augment va ser del 35,5%, encara que la comparació es feia amb l'any amb major incidència de la pandèmia). També els beneficis van créixer a bon ritme, un 17% (36% el 2021). Aquests increments, ja de per si destacables, el són més si es té en compte que es comparen amb un any en el que es van registrar operacions extraordinàries (una fusió bancària i la venda d'actius per part d'una gran empresa). En el cas dels pagaments fraccionats (Quadre 3.2 ), els beneficis dels grups consolidats van pujar un 14,9%, assolint gairebé el 60% per a aquells que van tributar segons el seu pagament mínim, mentre que per a les Grans Empreses no integrades en grups l'augment es xifra en un 19%.

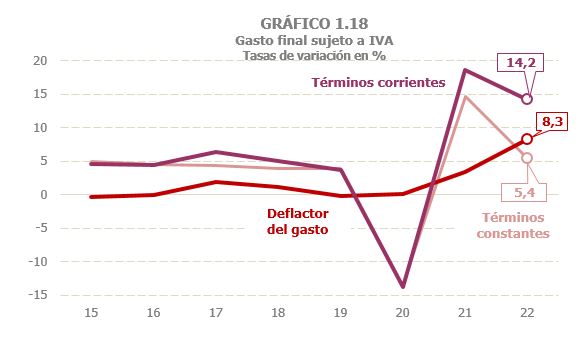

La despesa final subjecta a IVA va créixer un 14,2% el 2022 (Quadre 4.1 ). Igual que en unes altres figures, l'augment va ser molt superior en la primera part de l'any (un 20,5% fins al juny), afavorit per la comparació amb un primer semestre de 2021 encara afectat per algunes limitacions a l'activitat i per un procés inflacionari més fort que l'observat a la part final de 2022. L'alentiment de la despesa va ser especialment intensa durant el quart trimestre, per a què s'estima un augment del 4,4%. Descomptant l'increment dels preus, el creixement de la despesa se situaria en el 5,5% l'any (Quadre 4.1 i Gràfic 1.18). La despesa en consum de les llars va ser novament el component que més va créixer (15,9%), després d'haver estat el que va patir un major retrocés per la pandèmia. Malgrat això, no va aconseguir recuperar el pes que tenia sobre el total de la despesa subjecte. La despesa en habitatge també va créixer amb força (12,5%), mentre que la despesa dels AP, que va ser l'únic component que va augmentar el 2020, gràcies al major desemborsament associat a fer front als efectes de la pandèmia, es va incrementar un 4,6% el 2022, davant el 7,3% assolit l'any anterior (Quadre 4.1 ).