L'entorn econòmic

L'any 2023 es va observar una gradual moderació de l'activitat real, com a mínim fins als mesos finals en els que es va recuperar lleugerament. Les variables nominals van mantenir, no obstant això, taxes elevades. La base del creixement va ser la demanda interior, en particular en la segona part de l'any en la que les exportacions van començar a mostrar certa debilitat. El procés inflacionari, que va ser una de les característiques més destacades el 2022, es va atenuar ostensiblement en el que fa referència als preus de consums i producció, encara que no en termes de valor afegit. En consonància amb l'activitat, el ritme de creació de llocs de treball també es va moderar.

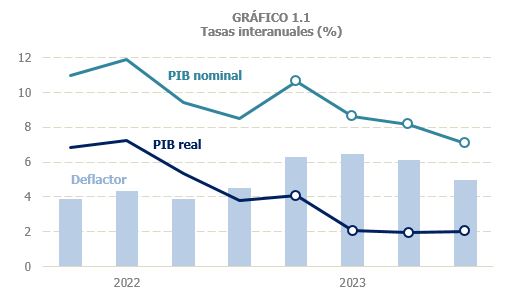

El PIB en volum va tancar l'exercici amb un increment del 2,5%, després de començar l'any en el 4,1% i estabilitzar-se la resta de l'any en l'entorn del 2% (Gràfic 1.1). En termes intertrimestrals el creixement es va mantenir estable en l'entorn del 0,5% des de mitjan 2022. Només durant el tercer trimestre de 2023 es produeix un lleuger alentiment (0,4%) que es va veure compensada amb el repunt del quart trimestre (0,6%). La desaparició de l'aportació que fins al primer trimestre estava tenint la demanda externa explica en bona mesura la pèrdua d'intensitat en el creixement (Gràfic 1.2).

La situació és diferent de l'analitzar les variables en termes nominals que també van mostrar un to desaccelerat, però no en totes les variables que són rellevants en l'evolució de la recaptació. És el cas del PIB nominal creixement del qual es va situar en el 8,6%, amb creixements pròxims a l'11% en els primers compassos de l'any i progressiva moderació fins a finalitzar l'exercici en el 7,1% (Gràfic 1.1). La demanda interior i la despesa en consum interior de les llars, indicadors més útils per al seguiment dels ingressos, van créixer un 6% i un 7,1%, respectivament. Per part seva, la remuneració dels assalariats va créixer un 8,8%.

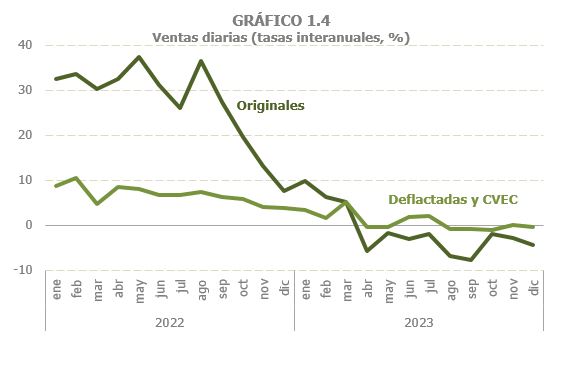

En els principals indicadors fiscals es va apreciar un comportament similar. Les vendes diàries del sistema de Subministrament Immediat d'Informació de l'IVA, de publicació setmanal en el web de l'AEAT, permeten un seguiment de l'evolució de l'activitat en temps real. El Gràfic 1.3 mostra aquella evolució comparant 2023 i 2022.

Com es pot observar en aquest gràfic, les vendes el 2023 es van mantenir per damunt de les de 2022 fins a finals d'abril. Des d'aquelles dates van començar a disminuir i només es van recuperar quan finalitzava l'any. Darrere d'aquest comportament estan dos elements que s'han esmentat anteriorment: la fi del procés inflacionari que havia caracteritzat l'any 2022 i la debilitat que van començar a evidenciar les exportacions. El Gràfic 1.4 reflecteix el primer d'ells. Com es veia en el Gràfic 1.3, les vendes originals, en termes nominals, van disminuir des d'abril, venint de les altes taxes de l'any precedent, mentre que les vendes deflactadas i corregides de variacions estacionals (CVEC) es van mantenir en creixements petits, i van augmentar en el conjunt de l'any.

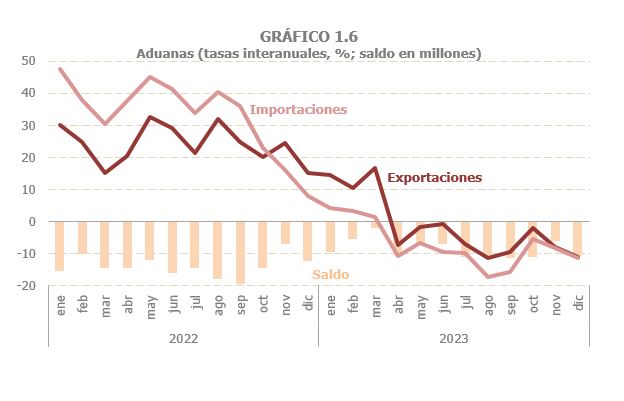

La negativa trajectòria de les exportacions es recull en el Gràfic 1.5. L'encreuament entre ambdós anys es va produir també l'abril, però, a diferència del total, el comportament de les vendes a l'exterior va ser empitjorant-se durant els mesos posteriors. També en les sèries del comerç exterior de Duanes (Gràfic 1.6) s'aprecia amb claredat aquella evolució que, d'altra banda, va ser menys intensa que la que van seguir les importacions, més vinculades als preus energètics. Per això, malgrat el mal acompliment de les exportacions, el saldo comercial va millorar lleugerament respecte a 2022.

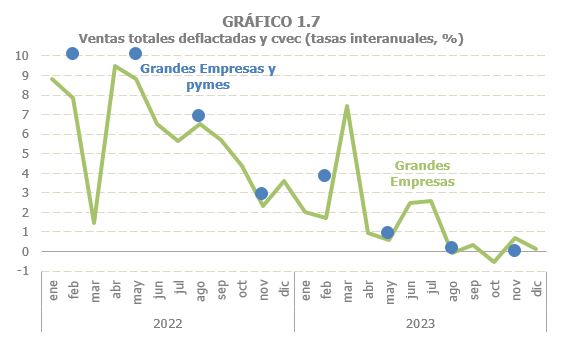

L'indicador fiscal amb major cobertura (més d'1,1 milions d'empreses), les vendes totals de les Grans Empreses i pimes societàries, també va mostrar aquell perfil de desacceleració representatiu de l'activitat el 2023. En el Gràfic 1.7 es mostren al costat de la variació mensual de les vendes de les Grans Empreses. El gràfic serveix per confirmar que, malgrat la tendència de moderació durant l'any, durant els últims mesos es va viure un petit repunt que en termes trimestrals passa inadvertit (el gràfic també il·lustra la repercussió el 2023 de l'atur de transport el març de 2022).

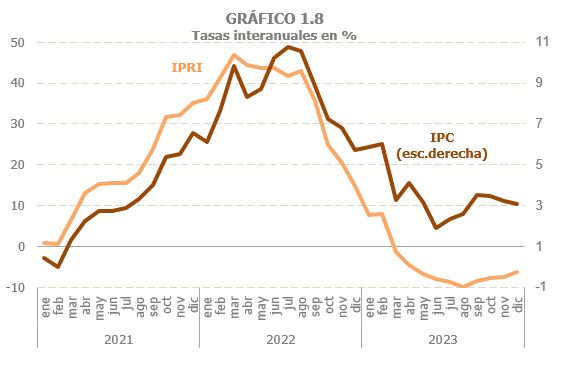

Les menors tensions en els preus es van manifestar tant en la producció com en el consum. Per veure-ho, en el Gràfic 1.8 s'inclouen indicadors d'ambdues variables, els preus de la producció industrial (IPRI) i els preus de consum (IPC). El 2023 es van revessar els trets que havien destacat el 2022.

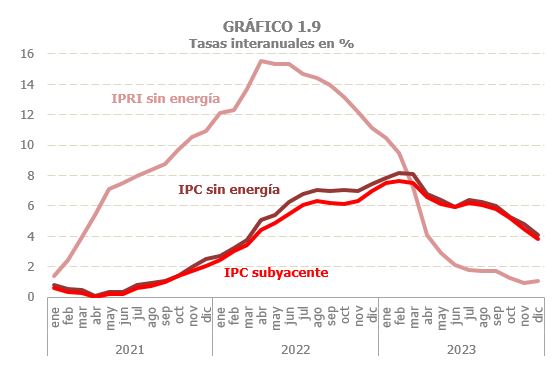

Si durant aquell any la inflació va ser més intensa en la producció que en el consum, el 2023 els preus de la producció industrial van arribar a caure mentre que els preus de consum es van mantenir des de març en pujades de l'entorn del 3,5%, que va ser l'increment mitjà de l'any. A més, el component no energètic de la inflació també va ser més persistent en els preus de consum que en els de la producció creixement del qual ja des de mitjan any es va situar per sota del 2% (Gràfic 1.9); en el consum, en canvi, la flexió a la baixa va ser més lenta mantenint-se els preus sense energia per damunt del 6% la major part de l'any.

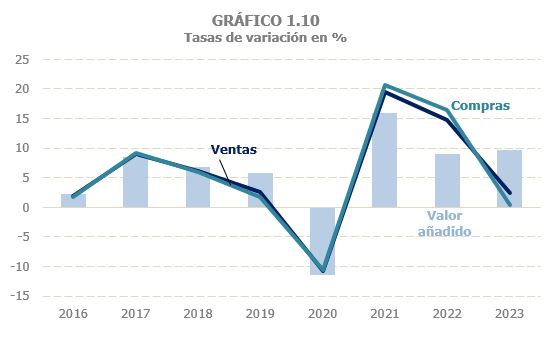

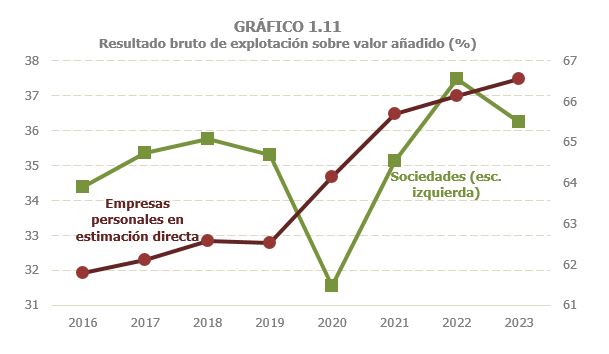

Aquesta divergència entre preus de producció i consum pot ajudar a explicar la diferència en el comportament d'aquests preus i el deflactor del PIB (Gràfic 1.1) que va créixer a prop d'un 6% el 2023 davant el poc més del 4% en què l'havia fet el 2022. Cal recordar que aquest deflactor intenta mesurar com es comporten els preus del valor afegit que és un concepte diferent de la variació dels preus de producció o de consum. La seva evolució el 2023 és consistent amb una rebaixa dels costos de producció que no es van traduir per complet en menors preus finals, sinó que es va traslladar a la remuneració d'assalariats i al marge empresarial. Les dades que ofereix l'Observatori de Marges Empresarials (OME), projecte conjunt del Banc d'Espanya, de l'AEAT i del Ministeri d'Economia, disponible en el web dels dos primers, fan costat aquesta idea. En el Gràfic 1.10 es recull l'evolució de vendes, compres i valor afegit de les societats incloses en el OME. Com es pot comprovar, la intensa desacceleració de les vendes va ser acompanyada d'una més aguda de les compres, de manera que el valor afegit va augmentar més que el 2022. En el Gràfic 1.11 es mostra la part del valor afegit que és resultat brut d'explotació, això és, els beneficis generats en l'activitat productiva. En el gràfic els percentatges observats en les societats del OME es completen amb el repartiment del valor afegit a favor del benefici de les empreses personals en estimació directa, informació que també es pot trobar en el web del OME com complement als resultats de les societats.

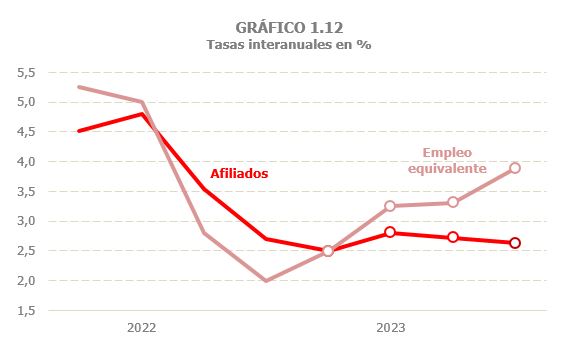

En el que fa referència al treball, la seva evolució va discórrer en paral·lel amb l'activitat, amb majors creixements en la primera part de l'any i menors i estables a partir del segon trimestre. Això es compleix en particular per als assalariats i en els indicadors de caràcter registral (afiliació i perceptors de rendiments del treball). En canvi, el perfil de la magnitud del treball de la Comptabilitat Nacional més utilitzada (el treball equivalent a temps complet), va ser diferent, amb una tendència a l'alça al llarg l'exercici (derivada del perfil més negatiu que va tenir el 2022). Els gràfics 1.12 i 1.13 il·lustren aquesta evolució per al total de l'ocupació i per als assalariats.