3. L'impost sobre societats

En l'impost sobre societats la recaptació va créixer un 9% fins als 35.060 milions. Els beneficis de les societats van augmentar el 2023 per damunt del 10% i suposen el nou màxim en la sèrie històrica, superant el nivell assolit el 2019 (un 4% més). En el cas dels beneficis dels pagaments fraccionats de les Grans Empreses i grups, el creixement es va situar per damunt del 15% (17% a les Grans Empreses i 14,3% en els grups), el que es va plasmar en un increment similar de la recaptació per pagaments fraccionats, principal component dels ingressos en aquesta figura. El creixement d'aquests beneficis va ser molt elevat durant els primers mesos de l'any, sobretot en els grups (i, en especial, en els sectors energètic i financer), es va moderar en la part central de l'any, que es comparava a més amb molt bons resultats de l'any anterior, i es va recuperar en el tram final de l'any. Part de l'augment es va deure al canvi normatiu que va entrar en vigor al començament de 2023 pel qual la base imposable d'un grup es va calcular el 2023 sumant les bases imposables positives i el 50% de les bases imposables negatives de les entitats integrants del mateix.

També la quota positiva de la declaració anual, corresponent a la liquidació de l'any 2022, va experimentar un notable creixement, superior al 12%. Igual que en els pagaments, va haver un canvi normatiu que va impulsar els ingressos; en aquest cas el tipus mínim del 15% que, encara que va ser aprovat en els Pressupostos de 2022, va tenir la seva primera aplicació en la declaració de 2022 presentada el 2023.

Malgrat aquests dos elements, el conjunt d'ingressos va créixer tan sols un 9% com a conseqüència de l'elevat import de les devolucions el 2023 que s'explica, al seu torn, per dos motius: l'existència d'un gran volum de sol·licituds de devolució procedents de l'exercici 2021 (que es van pagar al començament de 2023) i l'avenç en el calendari de realització de les devolucions de la campanya de 2022.

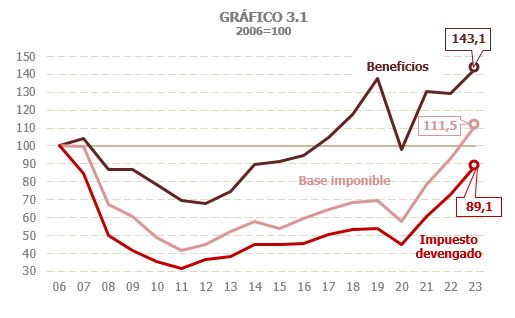

La base imposable consolidada de l'impost sobre societats va créixer un 19,5%, increment notable, més si es té en compte que és el tercer any amb registres elevats (18,7% el 2022 i 36% el 2021, Quadre 3.1 ). El Gràfic 3.1 mostra l'evolució de l'impost en els últims 18 anys, prenent com a base l'any 2006, exercici on tant la base imposable com l'impost meritat van assolir els seus imports màxims fins al 2023. En comparació de 2006, els beneficis van ser el 2023 un 43,1% superiors als de llavors, mentre que la base imposable va ser només un 11,5% major, encara que per primera vegada per damunt del màxim previ que s'havia assolit el 2006. Per part seva, l'impost meritat encara està per sota dels registres d'aquell any, igual que passa amb la recaptació. L'evolució detallada de l'impost des de 1995 es pot analitzar amb el Quadre 8.5.

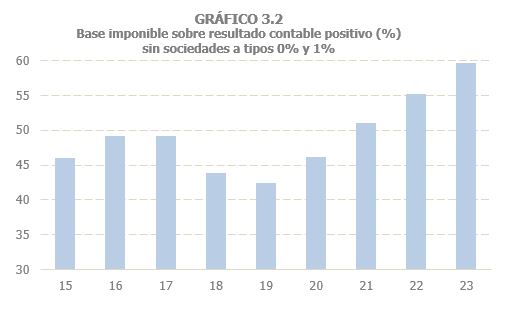

El tipus efectiu sobre la base imposable va créixer un 2,5% després de l'augment del 0,8% el 2022, per l'efecte dels canvis normatius comentats (Quadre 3.1 ; Gràfic 3.5). En el cas del tipus sobre els beneficis, que depèn no només de normativa, sinó també del diferent ritme de creixement dels beneficis en els diferents tipus d'empresa i de la relació entre beneficis i base, s'estima que pujarà un 10,8%. En aquest sentit, cal advertir, per una part, sobre les distorsions que estan generant en els últims anys les societats que tributen a tipus 0% i 1% amb beneficis molt irregulars (vinculats a la valoració dels seus actius i, al seu torn, dependents de les pujades de tipus d'interès i de les reaccions dels mercats financers) que afecten al total de beneficis, però amb prou feines a l'impost meritat ni als ingressos donat seu escassa o nul·la tributació. D'altra banda, en els tres últims anys s'ha anat produint un progressiu acostament de la base imposable als beneficis. En el Gràfic 3.2 es pot veure aquell moviment que ha de veure, fonamentalment, amb els menors ajustaments derivats de l'exempció per doble imposició (Quadre 8.5 ) de la qual regulació va ser modificada en l'exercici 2021.

L'impost sobre societats meritat va augmentar un 22,5% el 2023, un 13,7% sense la quota diferencial (Quadre 3.1 ), gràcies a l'increment d'un 15,2% en els pagaments fraccionats, que enllacen ja tres anys de forts augments. Aquest any es van veure afavorits a més pel canvi normatiu que va afectar al càlcul de les bases imposables dels grups. Els pagaments dels grups consolidats van créixer un 14,6%, amb una menor aportació del pagament mínim, que va créixer un 9,1% (712 milions més que l'any anterior, davant els 2.943 milions d'increment el 2022). El creixement dels pagaments de les Grans Empreses que no pertanyen a grups va ser una mica major, del 17,8%, essent també superior en aquest cas l'increment dels pagaments que es calculen segons la base imposable (19%, davant el 8,9% dels que van per la modalitat del pagament mínim). Per part seva, els pagaments de les pimes van créixer a un ritme del 12,3%. El major increment es va observar en les pimes, majoritàries, que van tributar segons la seva última quota anual (17,8%), ja que els pagaments de les societats que van declarar segons els beneficis de l'exercici es van reduir (-1,2%).

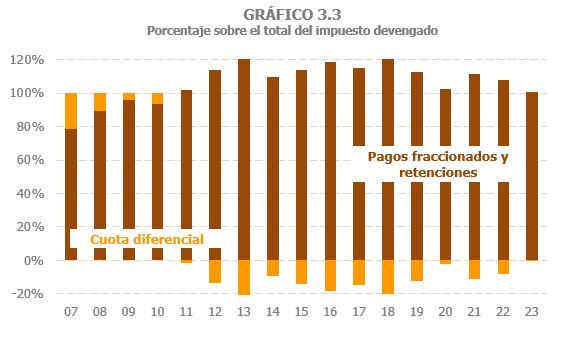

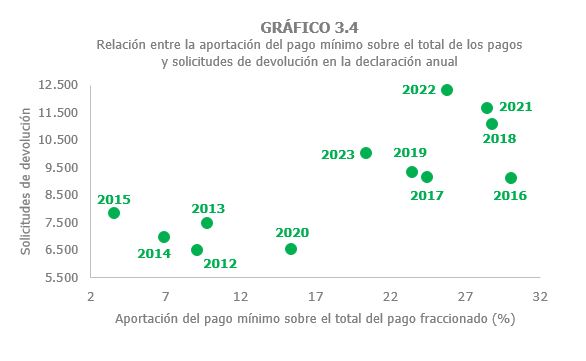

Els Gràfics 3.3 i 3.4 il·lustren la relació entre pagaments i quota diferencial fins a completar el conjunt de l'impost meritat. En els anys 2021 i 2022 l'alt percentatge que van suposar els ingressos per pagament fraccionat mínim va implicar també un elevat import de les sol·licituds de devolució i una quota diferencial negativa. És d'esperar que la reducció del pes del pagament mínim el 2023 fins al 20,4% comporti un menor import de les sol·licituds de devolució quan es presenti la declaració anual corresponent a l'exercici i, en conseqüència, que la quota diferencial sigui d'una magnitud reduïda (Quadre 3.3 ).

Els ingressos en termes de caixa van créixer un 9% (Quadre 3.1 ). Els dos conceptes que més van impulsar la recaptació van ser els pagaments fraccionats i els ingressos de la declaració anual. Els pagaments fraccionats, que són principal component de l'impost van créixer un 15,2%, en consonància amb els beneficis associats als pagaments fraccionats de Grans Empreses i grups.

També va ser positiva l'aportació dels ingressos de la declaració anual, que van augmentar un 12,1%. Els ingressos que procedeixen de la liquidació de l'exercici 2022 van pujar un 11,3%, el que s'explica pel creixement dels beneficis el 2022 de les societats sense incloure les societats que tributen al 0% i 1% (Quadre 3.1 ). Cal afegir, a més, l'efecte del nou tipus mínim del 15% aplicable als grups i a la resta d'empreses amb volum de negoci superior a 20 milions, mesura que, en aprovar-se en els Pressupostos de 2022, va tenir el seu primer efecte en l'exercici 2022 de la qual declaració es va presentar el 2023.

Un dels trets ressenyables l'any va ser la importància que van tenir les devolucions d'aquest impost, especialment en la primera part de 2023, encara que el seu efecte va condicionar l'evolució dels ingressos tot l'any. Les devolucions del resultat de la declaració anual, incloses les derivades de liquidacions, van ser un 21% superiors a les de 2022 (Quadre 3.3 ), que ja havien assolit un import elevat (només superades per les quals es van fer el 2020). Els dos motius que expliquen aquest increment van ser, d'una banda, l'existència d'un gran volum de sol·licituds de devolució de l'exercici 2021, que van créixer un 78,5% i de la qual major part es van pagar el 2023, i, per un altre, l'avenç en el calendari de realització de les devolucions de la campanya de 2022 (declaracions presentades a partir de finals de juliol de 2023). Aquest elevat creixement de les devolucions explica la major part de la discrepància entre l'augment de l'impost meritat i el dels ingressos. El gràfic de passada de caixa a meritació en el Gràfic 3.5 il·lustra aquell efecte.