Nota informativa 10. La imposició sobre les tasques del tabac

L'1 de gener de 2025 va entrar en vigor la pujada dels tipus impositius aplicables a les tasques del tabac, pujada que va afectar a tots els productes objecte d'aquest imposat especial. Des de 2013 no es produïa una variació significativa de tipus que s'estengués a totes les tasques del tabac. És per això que pot resultar d'interès realitzar un exercici d'anàlisi de l'evolució dels tipus impositius, els preus i el consum de tabac, així com una comparació internacional de la imposició d'aquests productes als països del nostre entorn. Tota la informació rellevant per a l'anàlisi de l'Impost Especial sobre sobre les Tasques del Tabac que es presenta en aquesta nota, així com informació relativa a la resta d'impostos especials i mediambientals, es pot consultar en l'Informe d'Impostos Especials accessible en el web de l'AEAT.

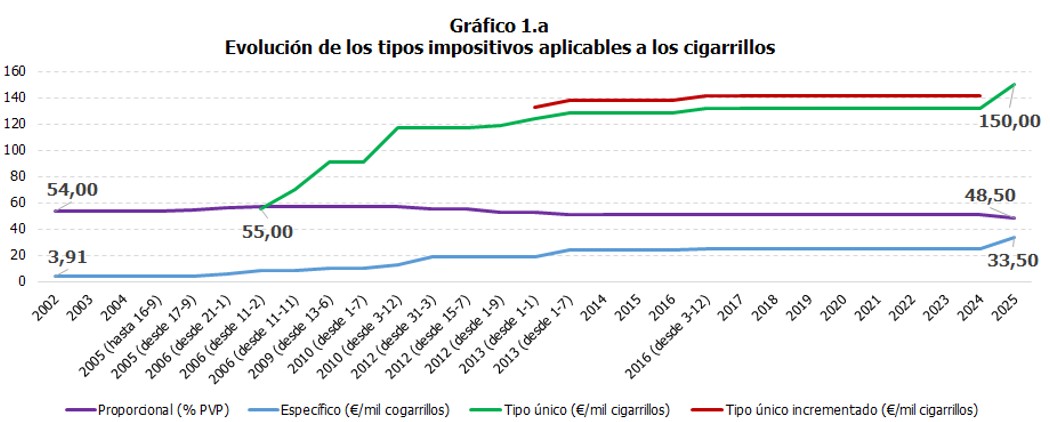

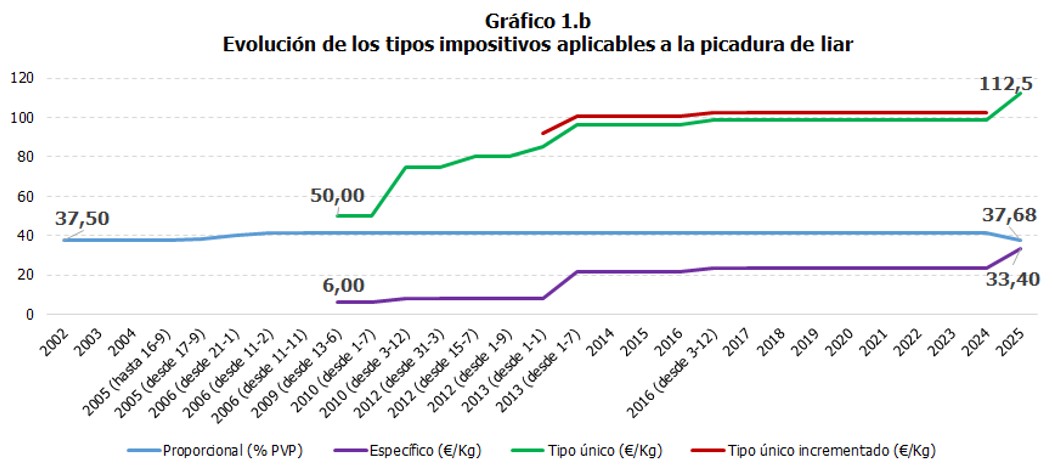

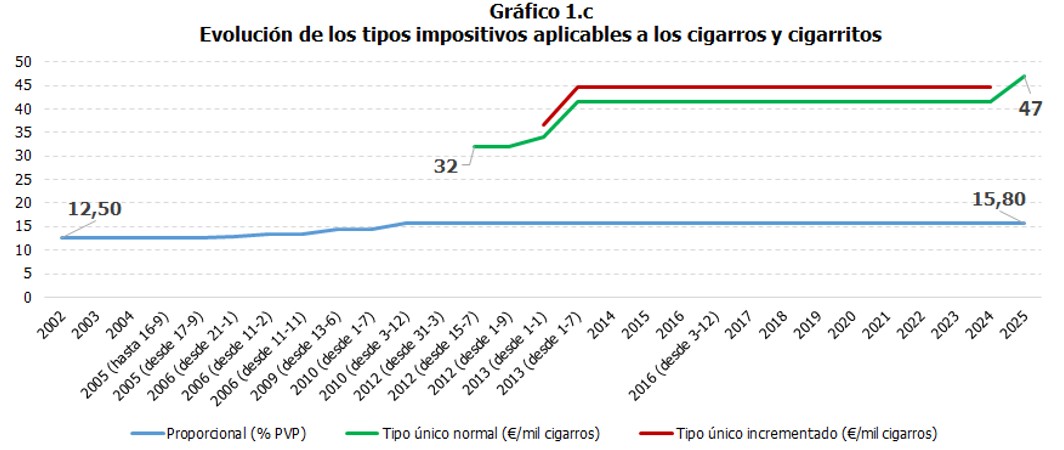

La variació de tipus de 2025 va suposar, entre altres coses, una simplificació de l'estructura de l'impost en eliminar-se els tipus únics incrementats en cigarrets, cigars i picada. Al mateix temps aquesta supressió es va veure acompanyada d'una pujada dels tipus únics d'entre el 13% i el 14%, llevat en el cas de la resta de tasques del tabac en les que la pujada va ser major, d'entorn del 36%. A més, es van incrementar els tipus específics de cigars i cigarrets i es van reduir els seus tipus proporcionals. Finalment, es va elevar el tipus proporcional aplicat a la resta de tasques del tabac i es va mantenir el dels cigars.

Els Gràfics 1.a, 1.b i 1.c mostren l'evolució dels tipus aplicats a les principals tasques del tabac1, podent-se apreciar com efectivament ha hagut un ampli període de temps en l'Impost Especial sobre les Tasques del Tabac caracteritzat per una relativa estabilitat.

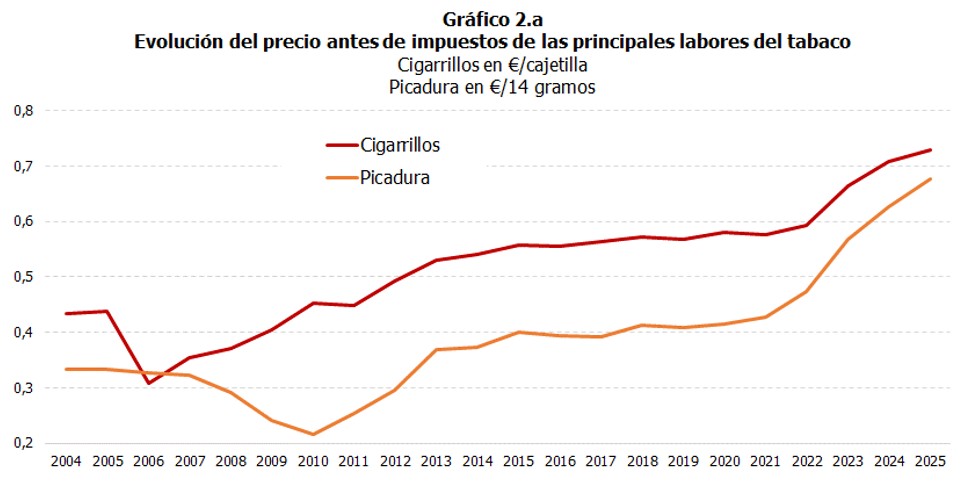

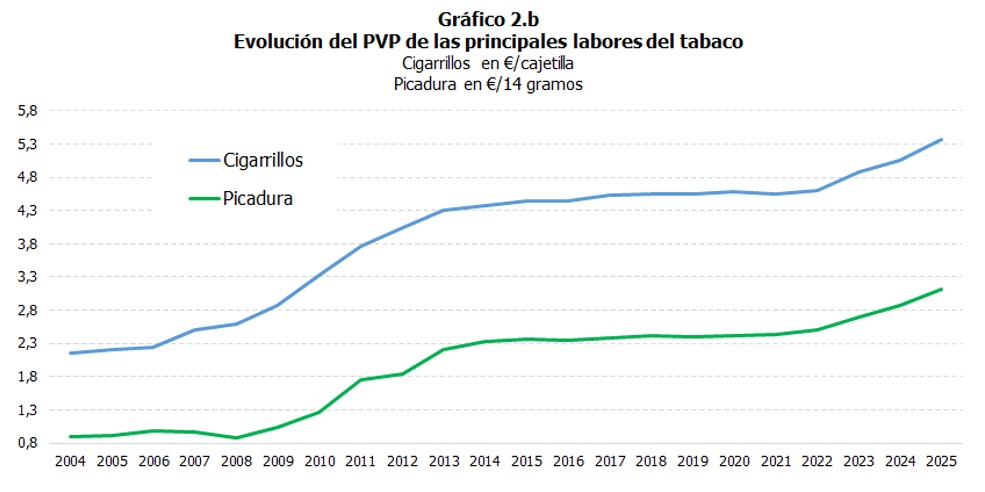

L'estructura impositiva i la seva evolució ha tingut un clar impacte sobre l'evolució dels preus de venda al públic (PVP ) de les diferents tasques del tabac a Espanya. Tal com es pot apreciar en el Gràfic 2.a, el preu abans d'impostos d'un paquet de cigarrets i de 14 grams de picada (quantitat aproximada a la quantitat de tabac continguda en un paquet) s'han mogut de manera molt similar, amb certa tendència a l'alça en ambdós casos i mantenint-se el preu de la picada sempre per sota. En el cas del PVP d'ambdós productes (Gràfic 2.b), la tendència ha estat també alcista i molt similar, si bé en termes absoluts el PVP dels paquets de cigarrets ha estat significativament superior al de la quantitat equivalent de picada durant tot el període analitzat.

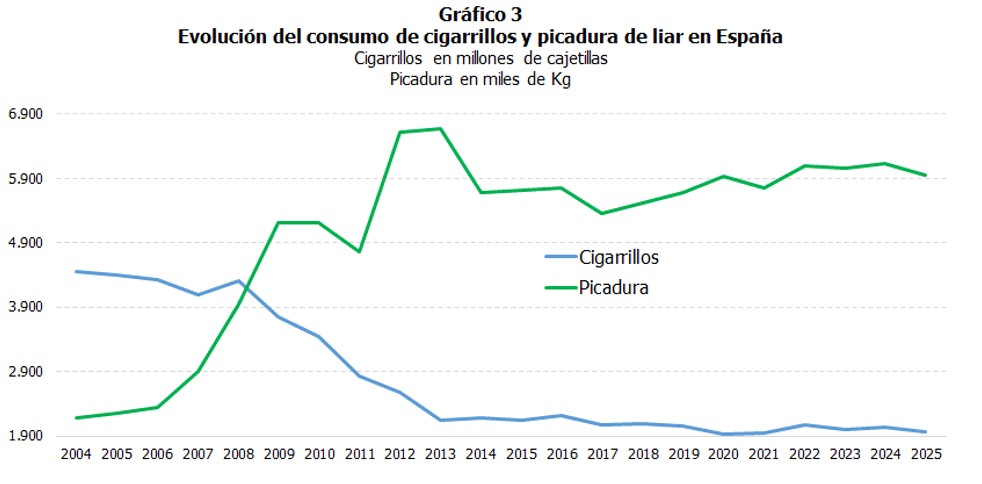

Al seu torn, aquesta evolució dels preus es troba en la base dels canvis observats en les tendències de consum de tabac a Espanya. El Gràfic 3 mostra com l'augment del PVP dels paquets de tabac i el seu diferencial amb la quantitat equivalent de picada ha comportat un increment sistemàtic del consum de picada d'embolicar, en detriment del consum de cigarrets, si bé ambdós s'han estabilitzat en els últims anys.

La imposició sobre les tasques del tabac, com a la resta d'impostos especials, es regeix per les normes comunes acordades a la UE per garantir que aquests impostos s'apliquin de manera homogènia i als mateixos productes en tot el territori comunitari. Les normes actuals de la UE sobre la imposició dels productes energètics i l'electricitat es recullen en la Directiva 2011/64/UE del Consell, de 21 de juny de 2011, relativa a l'estructura i els tipus de l'impost especial que grava les tasques del tabac. Aquesta Directiva estableix, entre altres qüestions, nivells mínims d'imposició aplicables a aquests productes. En el cas dels cigarrets, el tipus impositiu ha de contenir una part específica i una proporcional (ad valorem), a més de complir-se amb una tributació mínima. En el cas de la resta de productes, s'estableix l'obligació d'una imposició mínima que pot ser regulada en termes proporcionals o específics, podent cada país optar per una d'aquestes opcions o una combinació d'ambdues. A més, cada país pot establir tipus mínims superiors als regulats en l'esmentada Directiva, com és el nostre cas. Per això l'estructura impositiva dels diferents estats membres no sigui plenament comparable.

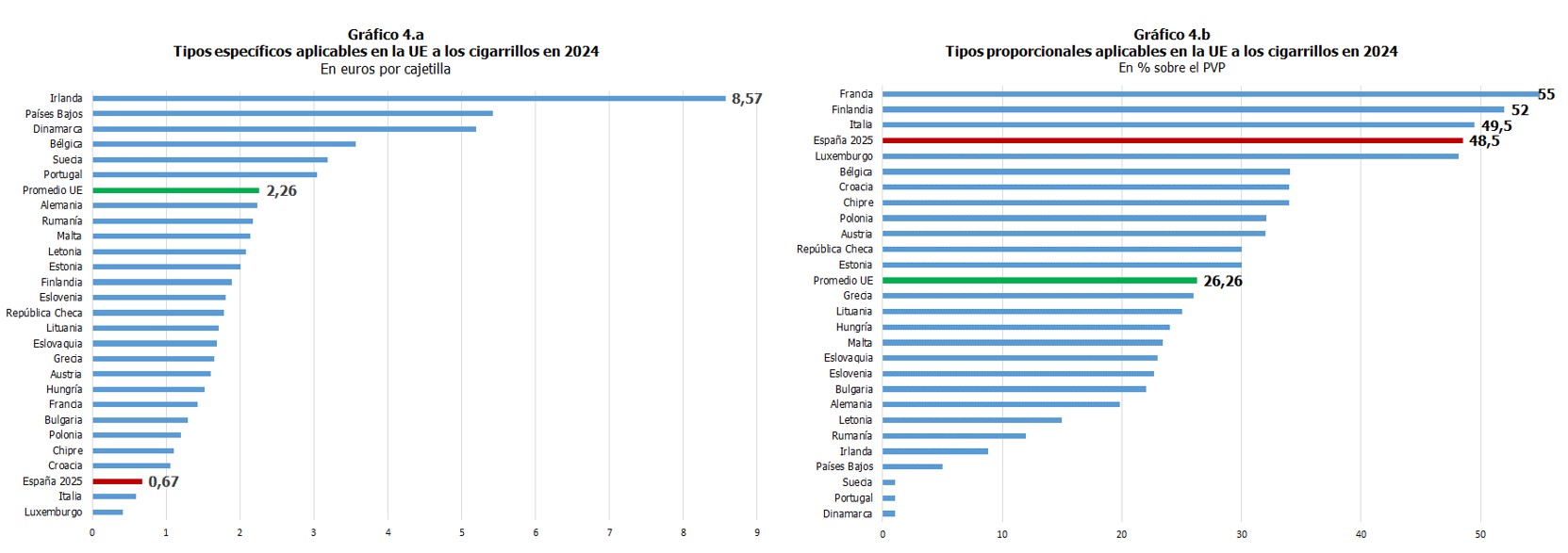

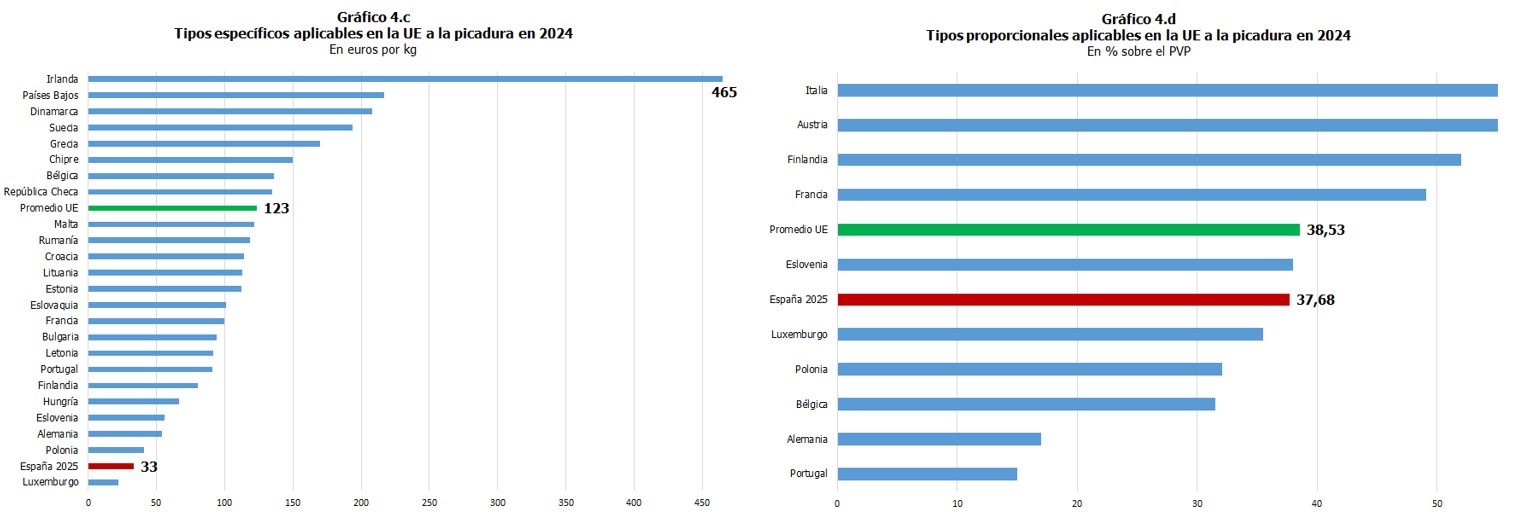

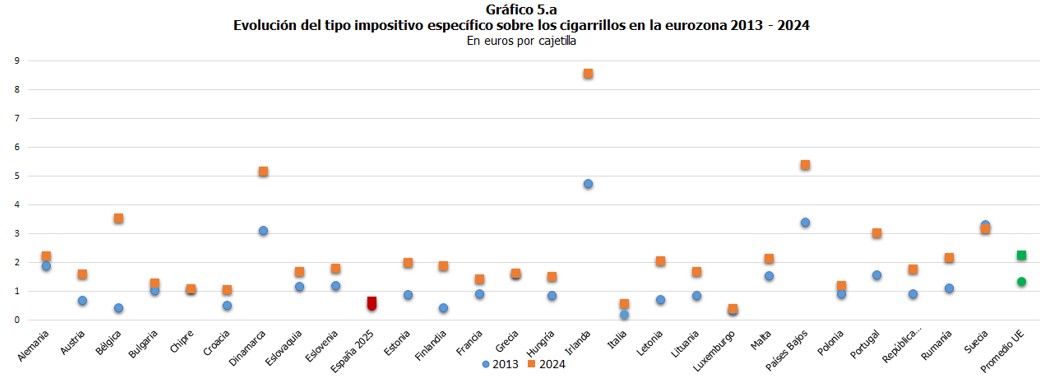

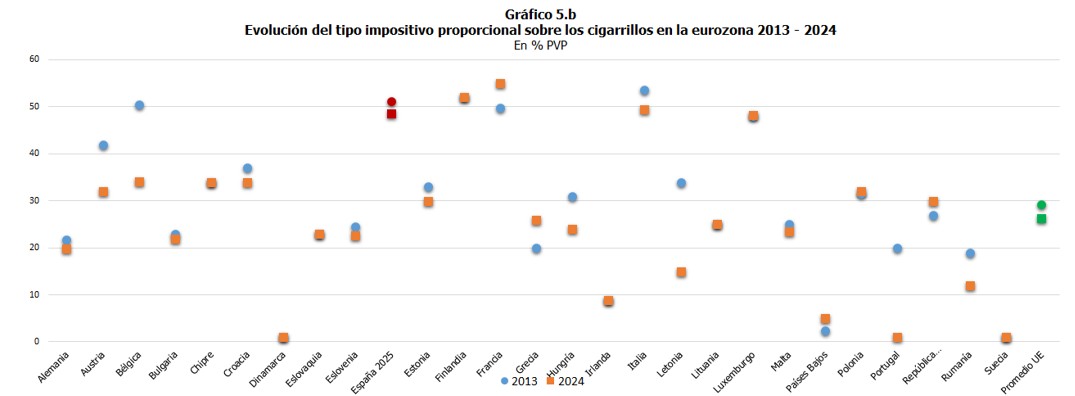

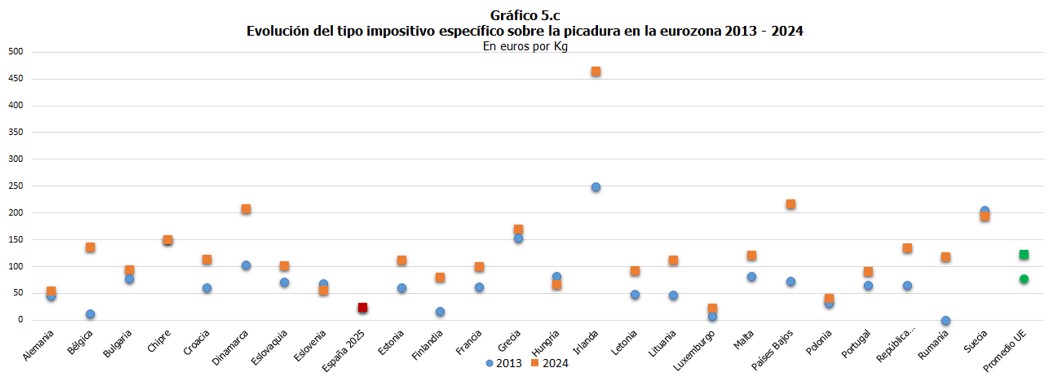

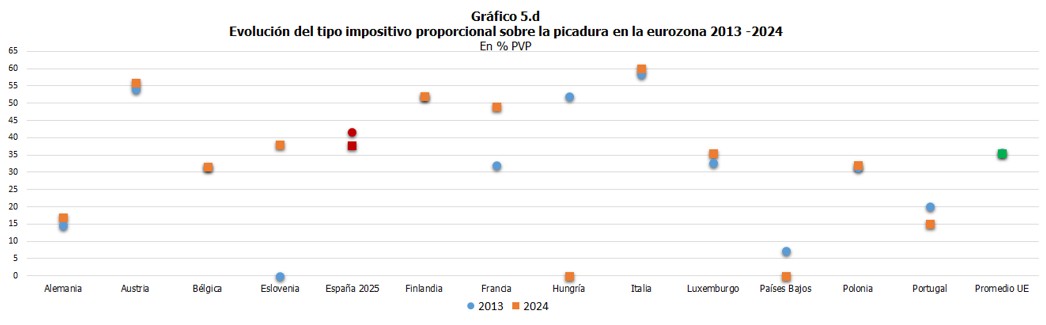

Els Gràfics 4.a a i 4.d mostren els tipus impositius aplicables als cigarrets i la picada d'embolicar a la UE, així com el tipus mitjana. Es pot observar que, en ambdós casos, al nostre país s'apliquen tipus específics inferiors a la mitjana de la UE, mentre que els tipus proporcionals se situen entre els més elevats en el cas dels cigarrets, però per sota de la mitjana en el cas de la picada.

Si s'analitza l'evolució dels tipus durant aquests últims anys, en concret durant el període 2013-2024, es conclou que Espanya és un dels països en els que la imposició sobre les tasques del tabac ha romàs més estable.

Si s'analitza l'evolució dels tipus durant aquests últims anys, en concret durant el període 2013-2024, es conclou que Espanya és un dels països en els que la imposició sobre les tasques del tabac ha romàs més estable.

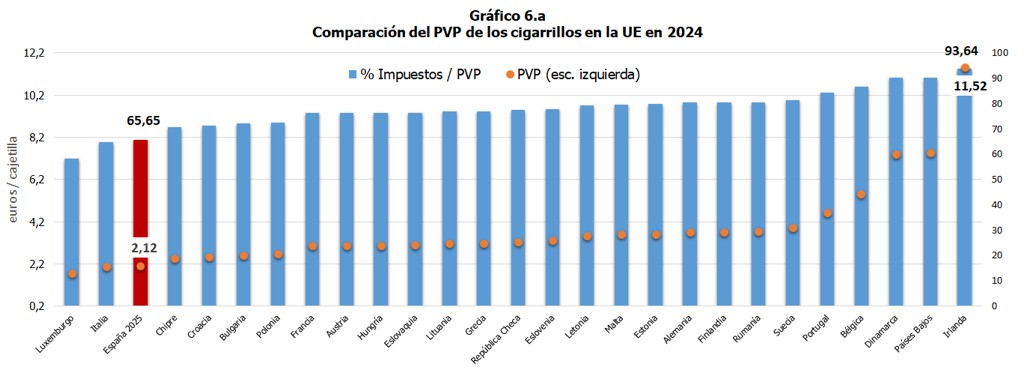

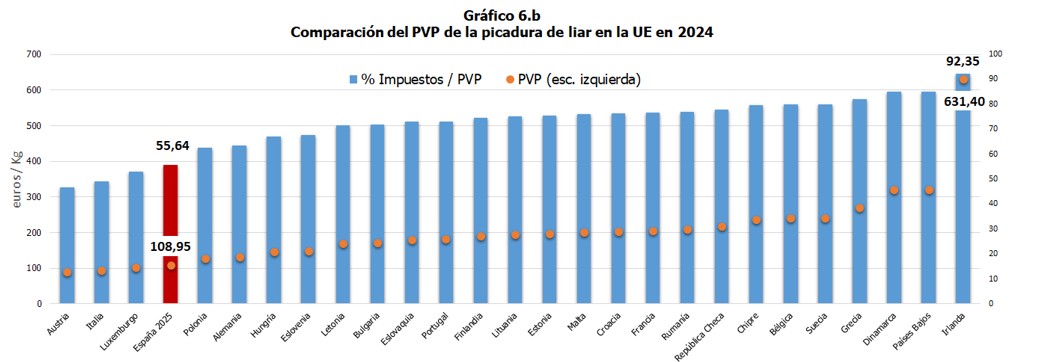

En aquesta comparativa internacional una de les qüestions més rellevants és com afecta aquell diferencial que existeix en l'estructura impositiva al PVP. Per això es realitza el següent exercici: partint del preu mitjà abans d'impostos a Espanya de cigarrets i picada d'embolicar, es calcula una aproximació del PVP en cada estat membre de la UE segons els seus tipus impositius, inclòs l'IVA, sense tenir en compte els tipus mínims de cada país i sense incloure altres càrregues, com podrien ser, en el nostre cas, el marge d'expenedoria o el recàrrec d'equivalència a l'IVA.

Com mostren els Gràfics 6.a i 6.b, el disseny de l'impost sobre les tasques del tabac a Espanya, partint d'un mateix preu abans d'impostos, resulta en un dels preus de venda més baixos de tota la UE, tant per als cigarrets com per a la picada d'embolicar. Així, a Espanya la capacitat recaptatòria d'aquests productes expressat com percentatge del conjunt d'impostos per unitat de consum sobre el PVP és també una de les més baixes dels països del nostre entorn.

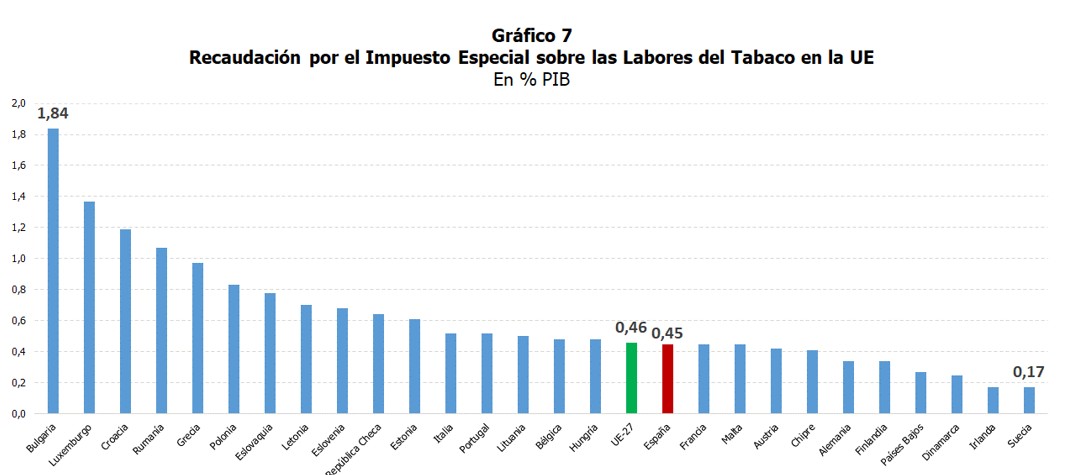

Amb tipus pròxims al tipus mínim i inferiors als nivells de molts dels països del nostre entorn i gairebé sense canvis en els últims anys, el resultat és una pressió fiscal de l'Impost Especial sobre les Tasques del Tabac en termes del PIB a Espanya de les més baixes de la UE, com mostra el Gràfic 7 amb les últimes dades disponibles. I això malgrat que el consum en termes absoluts de cigarrets i picada d'embolicar a Espanya se situa entre els més elevats de la UE.

1 L'evolució dels tipus en els impostos especials es pot trobar en l'informe esmentat, però també, juntament amb la informació d'uns altres impostos, en el fitxer Resum normatiu que es publica cada mes acompanyant a l'Informe Mensual de Recaptació Tributària.