Informes mensuals de recaptació tributària

L'Informe Mensual de Recaptació Tributària (IMRT) recull el nivell i l'evolució mensual dels ingressos tributaris que gestiona l'Agència Tributària per compte de l'Estat, les CCAA i les CL del Territori de Règim Fiscal Comú.

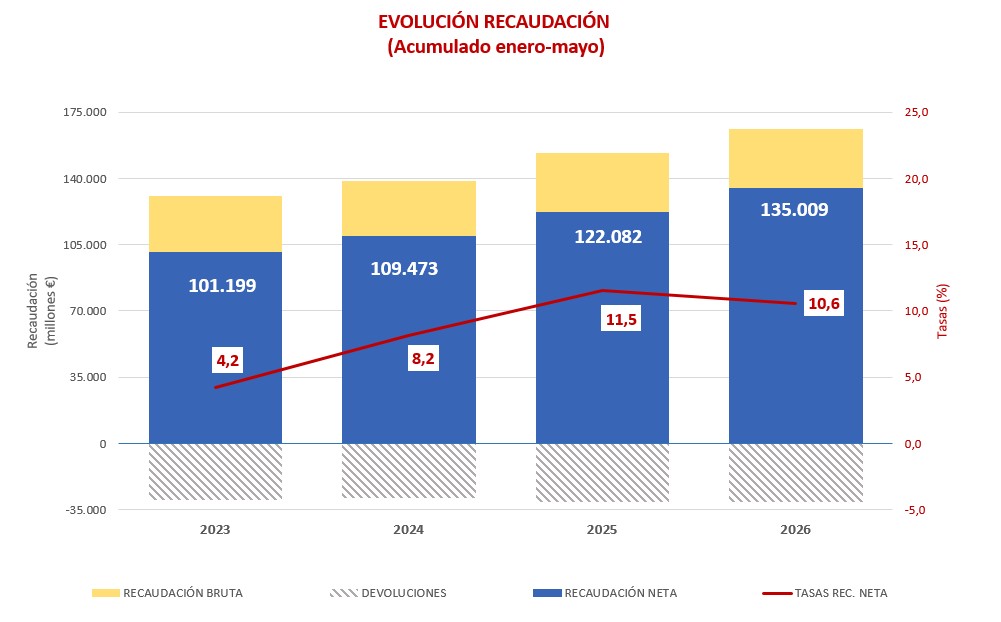

Els ingressos tributaris del IMRT es presenten en termes de caixa i líquids, és a dir, com diferència entre els ingressos bruts i les devolucions realitzades.

Ingressos tributaris maig 2026

El maig s'ingressen les declaracions mensuals habituals (retencions, la majoria dels Impostos Especials i Primes d'Assegurança del mes d'abril, i IVA del mes de març) i el primer trimestre dels Impostos Especials sobre Alcohol, Cervesa i Productes Intermedis i de l'Impost sobre el Valor de la Producció de l'Energia Elèctrica.

Els ingressos tributaris el maig van sumar un total de 16.448 milions d'euros, el que va suposar un creixement del 10,4% respecte al mateix mes de 2025. El creixement és resultat d'un augment del 7,3% en els ingressos bruts i del 0,7% en les devolucions realitzades.

En l'acumulat dels quatre primers mesos de l'any els ingressos van créixer un 10,6% (van augmentar un 8,4% els ingressos bruts i van disminuir un 1,6% les devolucions realitzades). En termes homogenis els ingressos s'incrementen un 9,3%, taxa tres desens inferior a la registrada fins al març.

El maig va augmentar l'impacte de les mesures aprovades arran del conflicte a Orient Mitjà incloses en el RDL 7/2026. L'abril l'impacte reflectia l'efecte de les mesures durant els últims dies de març i només en aquells models en els que s'ingressava la meritació d'aquell mes. El maig ja va haver figures en les que la rebaixa dels tipus va afectar a tot un mes i a més es va ingressar l'IVA de març i el primer trimestre de l'Impost sobre el Valor de la Producció de l'Energia Elèctrica. En conjunt l'impacte el maig s'estima en 470 milions que se sumen als 113 milions anteriors.

El creixement dels ingressos va seguir essent intens el maig. Les retencions del treball, que, per la seva quantia, solen ser les que més aporten a l'augment dels ingressos, van moderar el seu creixement, però uns altres ingressos van mostrar un major dinamisme, com és el cas de l'IVA brut (encara amb poc impacte de les rebaixes de tipus en tractar-se de la meritació de març), els ingressos de períodes anteriors i per actuacions de control (en particular en l'impost sobre societats i a l'IVA ) i l'Impost sobre la Renda de No Residents (gràcies al repartiment de dividends en empreses amb alta participació exterior).

Propera publicació: 31 de juliol de 2026 (juny 2026)