Millora de l'eficiència. Indicador IV del Pla Estratègic

L'objectiu estratègic de l'Agència Tributària és la millora del compliment voluntari de les obligacions tributàries; per assolir-ho utilitza una combinació de mesures d'una àmplia índole com són l'educació civicotributària, la informació i assistència, la prevenció del frau tributari i duaner, les actuacions de control a posteriori, l'impuls de modificacions normatives antifrau, els acords amb uns altres organismes, les relacions cooperatives, etc.

Ocorre a més que l'Agència Tributària no només pretén amb totes les accions anteriors millorar el compliment voluntari, sinó que es fixa com un objectiu autònom i complementari la millora de la seva eficiència.

Una bona manera de mesurar aquesta eficiència (i la seva evolució) és posar en relació la despesa pressupostària de l'Agència Tributària amb els ingressos tributaris nets que gestiona en cada exercici. Aquesta relació constitueix l'Indicador IV del Pla estratègic.

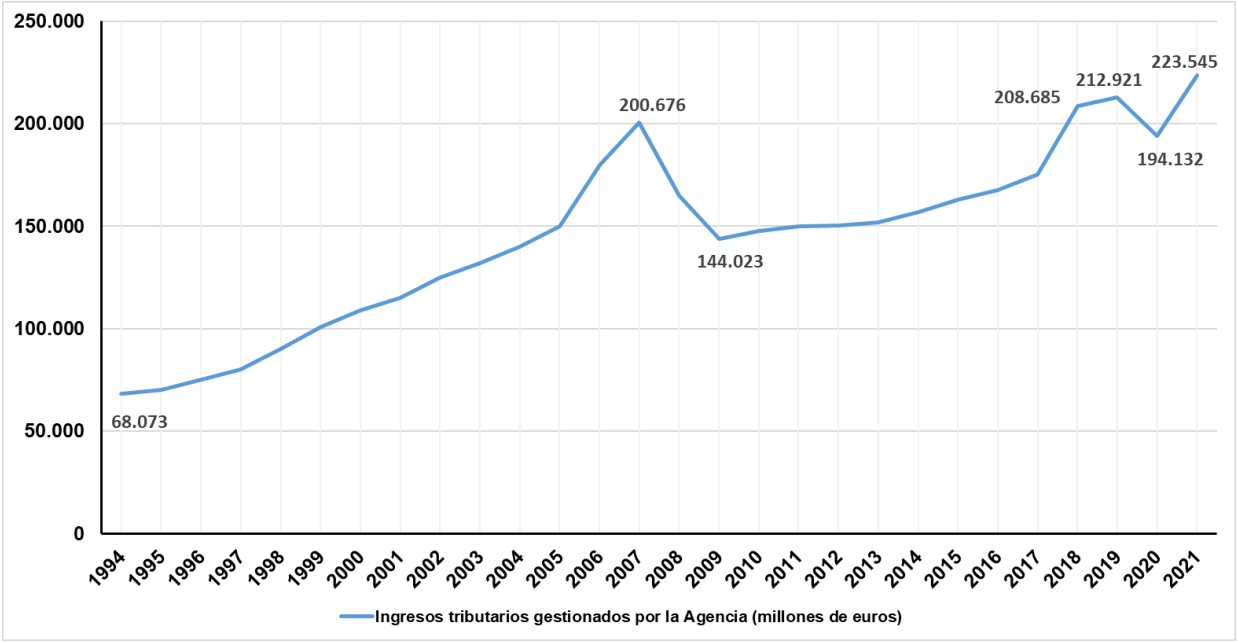

Els ingressos tributaris nets van créixer de manera constant entre 1995 i 2007, amb un fort descens el 2008 i 2009 com a conseqüència de la crisi econòmica, retornant a partir de 2010 al camí de creixement fins a 2019-2020, en què la mateixa es va veure truncada com a conseqüència de la pandèmia. El 2021 va haver una forta recuperació que va permetre que la recaptació assolís els 223.545 milions d'euros (un 15,15% més que l'exercici anterior).

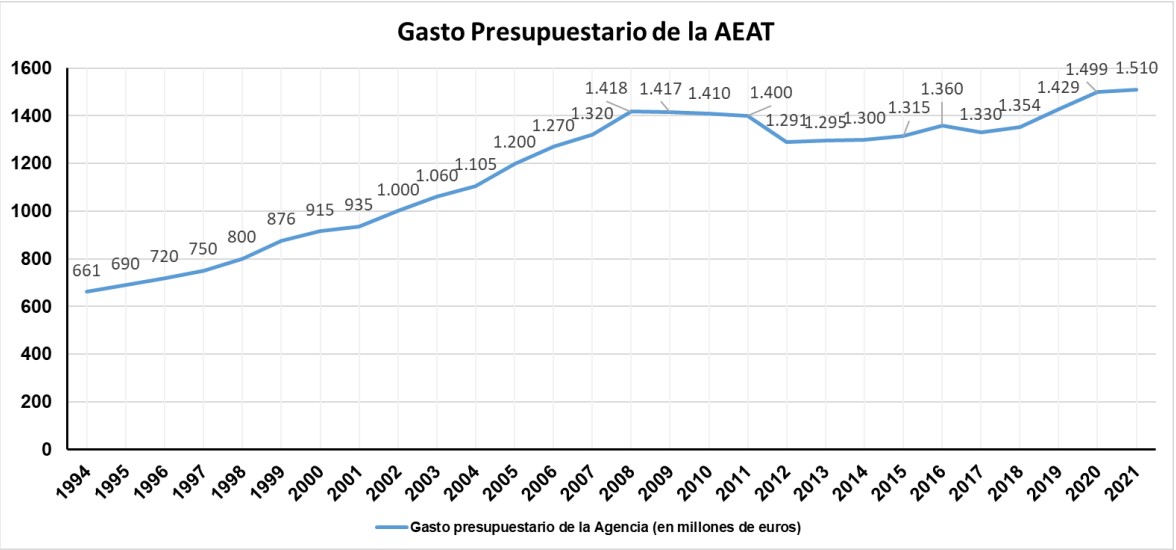

Respecte de la despesa pressupostària executada per l'Agència Tributària, després de les restriccions pressupostàries derivades de la crisi econòmica, el pressupost s'ha anat recuperant lentament, impulsat en el seu creixement per la gradual incorporació de nous efectius a la seva plantilla.

La posada en relació de les dades anteriors – per al període 1995-2021 – permet apreciar que mentre la recaptació gestionada per l'Agència Tributària es va multiplicar per 3,3 la despesa pressupostària de la institució es va multiplicar només per 2,2.

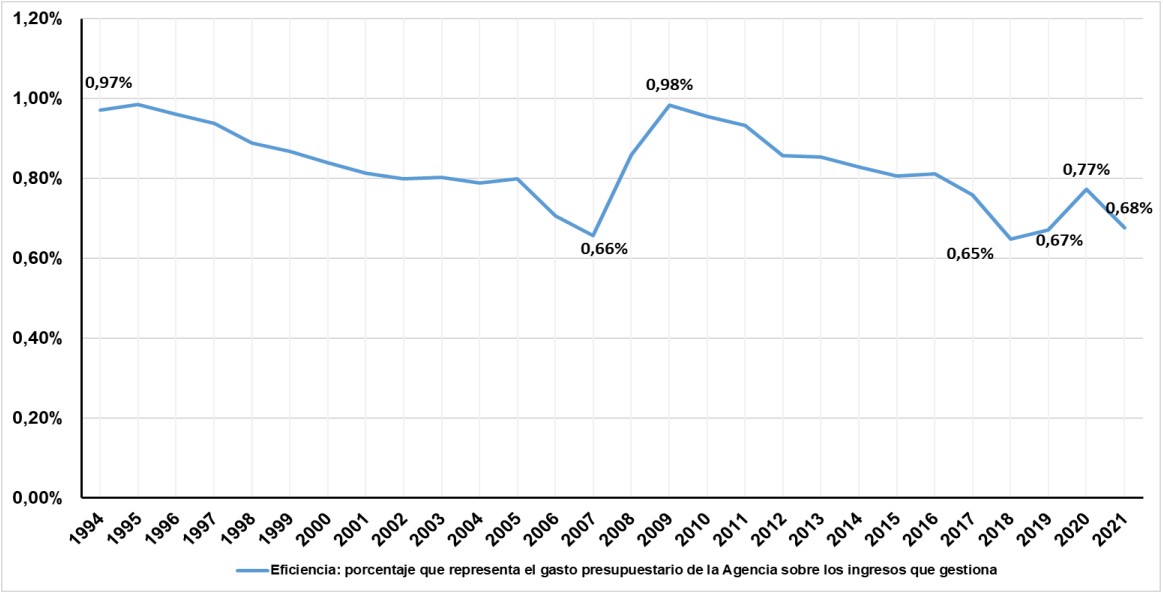

La combinació de les dues magnituds esmentades, ingressos tributaris i despesa pressupostària, permet calcular la ràtio d'eficiència de l'organització, entenent per tal, expressat en percentatge, el cost pressupostari anual que representa l'Agència Tributària respecte de la totalitat dels ingressos tributaris nets que gestiona en cada exercici. (Per a l'anàlisi i valoració d'aquesta ràtio no haurien d'utilitzar-se com a referències vàlides els exercicis en els que s'han produïda circumstàncies excepcionals-creixement anormal dels ingressos o restriccions pressupostàries prolongades en el temps-).

Exposat l'anterior, el Pla Estratègic considera que la ràtio d'eficiència de l'Agència Tributària ha de situar-se al voltant del 0,7% (per sota de la mitjana dels països del nostre entorn), és a dir, el cost pressupostari anual de l'organització no ha de superar el 0,7% dels ingressos tributaris nets que gestiona, entenent que aquesta ràtio és compatible amb l'increment de plantilla necessari per anar recuperant els efectius amb els que comptava l'Agència Tributària abans de la crisi.

El quadre següent mostra l'evolució de la ràtio i com el 2021 la mateixa s'ha situat en un 0,68%, complint-se així amb l'objectiu d'eficiència compromès per l'Agència Tributària en el seu Pla estratègic.