Conflictivitat tributària. Indicador VI del Pla Estratègic

L'Agència Tributària té el compromís d'aplicar el sistema tributari amb generalitat i justícia a tots els contribuents, malgrat la qual cosa a vegades les seves actuacions generen conflictivitat, això és, provoquen la interposició pels contribuents de recursos o reclamacions.

El sisè dels indicadors previstos en el Pla Estratègic per mesurar i avaluar l'evolució a mitjà termini dels resultats de l'activitat de l'Agència Tributària se centra en el mesurament de la conflictivitat tributària. L'indicador té en compte dues magnituds, el percentatge de conflictivitat relativa i el nombre de resolucions/reclamacions favorables a l'Agència Tributària.

La conflictivitat relativa posa en relació els actes reclamats amb la totalitat dels actes emesos recurribles. La conflictivitat s'avalua tenint en compte el nombre de recursos i de reclamacions interposats i no al seu import perquè els imports impugnats no són agregables, ja que no ho són els conceptes als que es refereixen: quotes per ingressar, quotes per retornar, bases imposables, etc. A més, com ja vam veure la setmana passada, l'indicador del deute gestionat presenta informació sobre el deute suspès per recurs o reclamació, permetent avaluar a mitjà termini la conflictivitat en termes d'import.

Considerant els recursos de reposició i les reclamacions economicoadministratives, el 2021 la conflictivitat relativa es va situar en l'1,95%, fet que suposa una disminució per cinquè any consecutiu des del 2,21% de 2017.

D'altra banda, centrant l'estudi només en els actes administratius que són objecte de reclamació economicoadministrativa i, si escau, de posterior recurs contenciós administratiu, el 2021 la conflictivitat relativa en la via economicoadministrativa és del 0,7% i en la via contenciosa administrativa és de del 0,1%.

Del resultat de les reclamacions i recursos interposats resulta que del total d'actes que dicta l'Agència Tributària i que són reclamables, un 0,30% són finalment anul·lats pels tribunals, bé en la via economicoadministrativa (un 0,28%) o bé en la via contenciosa administrativa (un 0,02%).

Els percentatges d'anul·lació anteriors inclouen qualsevol resolució economicoadministrativa o sentència contrària a l'Agència Tributària, encara que l'estimació del recurs o reclamació tingui caràcter parcial i independentment del propi abast de recurs o reclamació interposat, ja que la persona interessada ha pogut impugnar l'acte en la seva totalitat o simplement aspectes parcials o formals del mateix i també independentment del fet que l'òrgan revisor hagi pogut ordenar la retroacció de les actuacions o l'esmena d'algun defecte a l'acte impugnat i atenen als actes reclamats el 2021, diferenciant, com s'ha assenyalat, segons l'òrgan revisor i el nombre de recursos. No s'avalua tenint en compte imports per la dificultat d'agregació més amunt vista. A més, com veurem la setmana vinent, l'últim dels indicadors estratègics permet indirectament un seguiment en termes d'import.

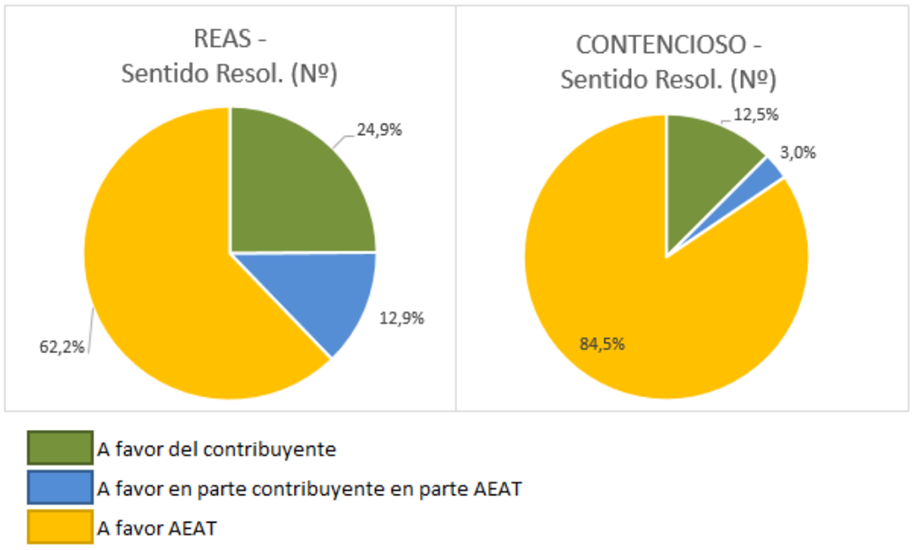

Finalment, respecte a les estimacions totals i parcials de recursos i reclamacions els percentatges sobre els actes reclamats el 2021, diferenciant segons l'òrgan revisor i tenint en compte el nombre de recursos, són els següents:

El percentatge de casos favorables a l' AEAT és similar al de l'any 2020 en les reclamacions economicoadministratives i superior en la via contenciosa administrativa amb motiu dels desistiments dels recurrents davant la jurisprudència del Tribunal Suprem amb relació a l'Impost sobre el Valor de la Producció d'Energia Elèctrica.

L'anàlisi de la conflictivitat tributària, unit a l'estudi de les causes d'impugnació dels actes administratius i als motius d'estimació total o parcial dels recursos i reclamacions, permet millorar la qualitat i motivació dels actes administratius emesos per l'Agència Tributària, per reduir la conflictivitat, tal com s'ha aconseguit el 2021, així com per disminuir les causes que produeixen que els recursos i reclamacions es resolguin de forma desfavorable en els tribunals.